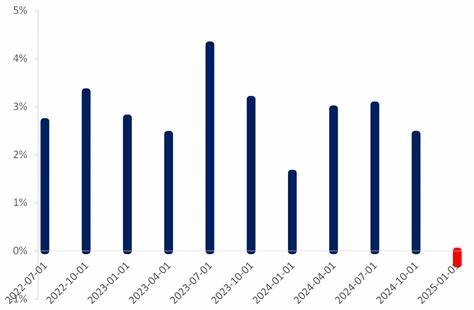

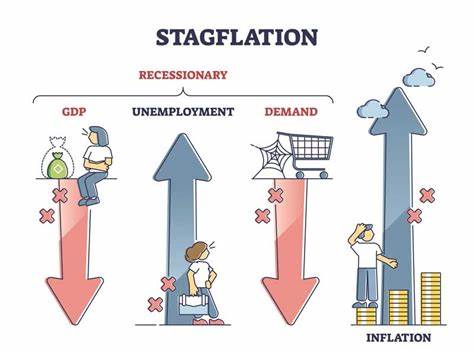

近期发布的美国经济数据显示,美联储所密切关注的核心个人消费支出(PCE)价格指数依然保持在较高水平,这不仅折射出通胀压力的持续存在,也进一步加剧了市场对美国经济面临滞胀风险的担忧。滞胀,作为经济增长停滞与通货膨胀同时并存的复杂经济现象,一旦出现,将对政策制定者、投资者以及广大消费者带来深远影响。本文将基于最新数据,结合当前实施的关税政策,深入探讨滞胀风险背后的驱动因素及其可能演变路径。美国商务部经济分析局发布的最新报告显示,3月份核心PCE价格指数年增长率维持在2.6%,略低于2月份的2.8%,但仍符合华尔街一致预期。剔除食品和能源等波动较大的项目,核心价格较上月持平,未出现明显放缓迹象。整体PCE指数年增率为2.3%,较2月份的2.7%有所减缓,却仍高于市场预期水平。

值得关注的是,报告中提到3月份个人收入和消费均有所增长,分别达到0.5%和0.7%。消费增长部分来源于居民在关税生效前加快了对高价商品的采购步伐,这一现象暗示市场预期随着关税措施的实施,未来物价可能进一步上升。经济增长方面,第一季度美国国内生产总值(GDP)表现低于预期,增长放缓成为现实。这种经济增长乏力与维持高位的通胀水平形成鲜明对比,成为滞胀迹象的预警。滞胀不仅意味着消费者生活成本的压力加大,也将限制美联储未来的货币政策空间。经济学家普遍认为,尽管部分经济放缓属于企业对关税的前置准备,但这种现象仍然为经济提出严峻警告。

关税政策的实施导致进口商品成本上升,业者将增加的成本转嫁给消费者,推高物价。同时,由于关税可能扰乱全球供应链,制造业和零售业也面临利润压力和价格调整的双重挑战。市场反应迅速,受此影响,美股主要指数出现大幅下挫。标普500指数下跌2%,道琼斯工业平均指数下跌超过700点,纳斯达克综合指数下降2.5%。投资者对企业盈利前景和经济增长预期感到忧虑,美元指数在利好避险情绪推动下小幅上涨至99.4附近。美国国债收益率也微幅上升,显示市场对未来利率前景的重新评估。

面对滞胀风险的加剧,美联储面临两难困境。继续加息虽有助于抑制通胀,但加剧经济增长放缓和潜在衰退风险的可能性大幅增加。反之,若放缓货币政策调整,则难以有效遏制不断攀升的物价压力。专家指出,核心通胀的顽固性表明价格调整可能不易迅速回落,特别是在关税和供应链紧张背景下,短期内成本推动型通胀难以消除。企业为了应对关税成本提高,往往会采取价格转嫁策略,进一步推动整体物价水平。此外,消费者面对价格上升可能逐渐收缩支出,进而抑制经济活力。

但3月份消费增长的反常表现主要缘于关税实施前的提前购买,这种短期提振效应难以持续。滞胀环境下,经济政策需精准把握控通胀与促增长的平衡点。财政政策有望发挥更大作用,通过合理刺激需求和助力产业升级,缓解单纯货币政策的限制。另一方面,商业企业需调整供应链管理,寻求多元化采购和成本控制发力点。市场参与者则需审慎布局,关注通胀预期及政策走向变化,规避潜在风险。投资领域或将面临波动加剧,价值投资和抗通胀资产可能获得更多关注。

综上所述,美国当前经济正处于一个充满挑战的转折点。美联储通胀指标持续走高与关税政策对经济增长的拖累,共同构筑了滞胀风险的土壤。如何通过有效的政策组合应对这一复杂局面,是未来数月美国经济和全球市场关注的焦点。投资者与政策制定者需持续关注相关数据变化,灵活调整应对策略,以降低滞胀对经济和金融市场的冲击。