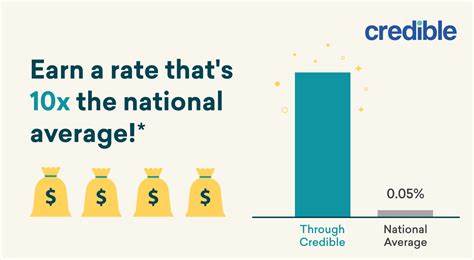

随着经济环境的不断变化,储蓄产品的利率也在持续调整。对于寻求稳健理财方案的投资者和储户来说,高收益储蓄账户已成为实现资产增值的重要工具。截止2025年6月8日,市场上最优质的高收益储蓄账户能够提供高达4.3%的年利率(APY),远远高于传统储蓄账户的平均水平。本文将为您详细介绍当前市场上表现突出的储蓄账户,解析各自的利率优势、服务特色及开户条件,助力您做出明智选择。当前,美国的传统储蓄账户平均年利率仅约0.41%,而高收益储蓄账户往往能提供3%到4%以上的利率。其中,EverBank的Performance Savings Account以4.3%的APY位居榜首,成为了众多储户追捧的理想账户。

除此之外,Bask Bank、TAB Bank和UFB Direct等在线银行也因其优异的利率表现和便利的服务,成为市场的热门选择。选择高收益储蓄账户时,除了关注APY水平外,客户还应重点考量账户的最低开户金额、月费政策、利息复利频率及客户服务质量。多数优质储蓄账户无需最低开户存款,也免除月服务费,极大地降低了储蓄门槛。例如,SoFi和Barclays的在线储蓄账户均免收月费且无最低余额要求,同时提供每日复利,确保利息收入最大化。在客户体验方面,许多顶级银行配备了高效的移动应用和便捷的在线管理工具,使得账户查询、转账及存款操作变得轻松便捷。Bask Bank特别提供周六客服支持,方便客户随时获得帮助,而UFB Direct则以其高评分的手机应用赢得了用户青睐。

对比不同账户,EverBank虽然利率最高,但其客户服务仅限于电话支持,缺少在线聊天或邮件服务,客户需评估自己的使用偏好。而American Express的高收益储蓄账户则不提供ATM卡或支票,资金流动性较低,适合长期持有且不急用资金的储户。科普储蓄账户中的APY(年百分比收益率)是衡量收益的重要指标,它涵盖了复利效应,是比单纯利率更全面的实际收益反映。多数优质高收益储蓄账户采用每日复利的方式,这意味着利息在资金中赚取利息的频率较高,有助资金加快增长。利率的浮动性是高收益储蓄账户的一大特点,银行会根据经济环境、联邦储备的基准利率及市场竞争情况动态调整利率。近期联邦储备局的利率政策走向不仅影响传统储蓄产品,也对高收益账户的利率水平产生重大影响。

相比之下,定期存款(CDs)虽然提供稳固的利率保护,但资金流动性较差,提前取出通常会面临罚款。因此,对于急需灵活使用资金的储户,高收益储蓄账户因其流动性强且风险低的特性,成为更优的选择。投资者亦可选择货币市场账户或短期理财产品作为储蓄补充,但需注意这些产品的起存门槛和取款限制。银行为了吸引储户,常伴有开户奖励或定期优惠,比如SoFi账户的新客户可获得高达300美元的开户奖金,这无疑增加了账户的吸引力。在税务层面,储蓄账户利息收入属于应税收入,年利息超过10美元的储户会收到银行提供的1099-INT表格,用于税务申报。虽然利息税负不高,但合理规划利息收入依然是理财的重要部分。

高收益储蓄账户的优势还体现在低风险和资金安全上。由于多数此类账户受联邦存款保险公司(FDIC)或国家信用联盟管理局(NCUA)的保险保障,储户的资金最高可获得25万美元的保障,有效防止银行倒闭带来的资金损失风险。高收益储蓄账户的局限在于利率具有波动性,且通常不适合追求高回报的长期投资目标。对于退休规划或资产长期增长而言,股票、基金等投资产品可能带来更高收益,但同时伴随更大风险。综上所述,高收益储蓄账户凭借其高效的利率、流动性及安全性,在当前经济环境中为储户提供了良好的资产增值平台。投资者应根据自身资金使用计划、风险承受能力及收益期望,结合市场上不同银行账户特点,选择最适合自己的产品。

随着2025年高收益储蓄账户利率的动态更新,保持信息敏感并定期调整账户策略,将有助于实现资金的最大化回报和财务目标的稳步达成。