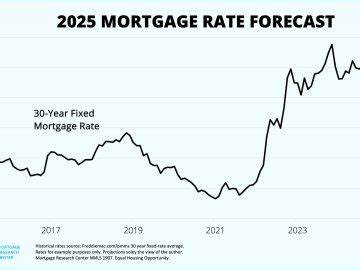

2025年6月8日,抵押贷款和再融资利率出现了显著上升的趋势,给广大购房者和房屋再融资者带来了新的挑战与思考。根据知名房地产数据平台Zillow最新公布的数据,30年期固定抵押贷款利率较前期上涨了12个基点,达到了6.85%,而15年期固定利率更是大幅上升21个基点,攀至6.16%。本轮利率的快速上扬反映了当前经济环境的复杂性,并对房地产市场产生了深远影响。理解利率变化的原因及其对购房者的具体影响,将帮助消费者更好地做出决策,把握市场机遇。经济大环境的波动是利率上升的核心因素之一。专家分析指出,美国经济当前面临通胀压力和货币政策收紧的双重影响。

美联储在过去数个月里继续采取加息措施以遏制通胀,而债券市场的波动也使得长期抵押贷款利率相应上升。抵押贷款利率通常与十年期美国国债收益率走势密切相关,国债收益率的上扬直接推动了贷款利率的上涨。尽管从经济数据来看,增长仍然保持稳健,但通胀上升的迹象,以及全球政治经济不确定性,都使得市场对未来利率走势保持谨慎态度。购房者在面对上涨的利率时,需要认真评估自身的财务状况及购房目标。高利率意味着借款成本增加,导致月供负担加重。据Zillow统计,如果以30年期固定利率6.85%计算,一笔30万美元的贷款每月本金及利息部分大约需支付1966美元,而总利息支出则高达40.7万美元。

相比之下,15年期固定利率虽然利率较低为6.16%,但由于还款期限减半,每月还款额会增加到2558美元,总利息支出则显著减少至约16万美元。由此可见,购房者在选择贷款期限时,需要权衡月供压力与总利息成本的平衡。对于一些购房者来说,虽然较高的月供压力可能带来一定的经济压力,但15年期贷款能更快积累房屋净值,减少长期利息负担,有利于财务健康的长期规划。除固定利率贷款外,可调整利率抵押贷款(ARM)也是目前市场中的重要选择。5/1 ARM和7/1 ARM等产品在初期提供较低的利率,分别约为7.16%和7.23%,但利率将在锁定期满后根据市场变化调整,这种不确定性增大了未来还款的风险。在当前利率不断上行的环境下,虽然可调整利率贷款初期优势明显,但购房者仍需慎重考虑潜在的利率上升风险。

对于已有房贷的房主,再融资成为调整利率或资金需求的重要途径。然而,在今日数据中,再融资利率普遍高于购房利率,30年期再融资固定利率为6.89%,较购房利率略高。再融资虽可帮助降低月供或缩短贷款期限,但利率的上涨无疑提高了再融资的门槛。专家建议,房主在考虑再融资时应结合个人信用状况、贷款余额及未来房产规划,判定再融资带来的长期经济效益是否值得支付当前较高的利率成本。提高信用评分、增加首付比例并降低债务收入比,依旧是获取较低贷款利率的关键因素。不少贷款机构对信用良好、财务稳健的借款人倾斜更优质利率,这就要求潜在购房者和再融资客户在申请贷款前,努力改善自身财务状况。

尽管市场利率整体走高,但合理的财务规划与谨慎的贷款策略,仍能帮助借款人降低利率支出,节省还款成本。选择合适的贷款机构也不可忽视。当前国际及国内经济环境下,不同贷款机构提供的利率和相关费用差异明显。购房者建议在短时间内向三到四家贷款公司申请预批准贷款,将各种报价进行比较,特别关注贷款年利率(APR),因为它综合反映了利率、手续费及其他相关成本,能够更真实地体现借款成本。理性比较有助于获得最优贷款方案,避免仅凭利率数字做决策而忽视其他附加费用。从区域角度来看,抵押贷款利率并非完全统一,各州根据当地经济状况、房价水平和竞争环境,利率可能存在不同幅度的差异。

购房者应结合自身所在地的市场行情,进行针对性调查。大型城市及高房价地区的平均利率通常会高于全国平均水平,而一些房价较低地区的利率则相对较低。了解区域利率差异,有利于购房预算的合理安排。展望未来,抵押贷款利率短期内难有大幅回落的趋势。市场普遍预期,30年期固定利率将在年底前稳定在约6.6%至6.7%之间,除非出现意外经济冲击。虽然利率或许会出现小幅波动,但整体的加息基调尚未改变。

购房者在筹划未来购房或再融资事宜时,应及时关注市场动态,结合自身财务状况,合理规划贷款策略。总结来看,2025年6月初抵押贷款及再融资利率的明显上升,是多种经济因素共同作用的结果。购房者和现有房主都应从容应对,认真分析利率上涨带来的经济压力与风险,灵活选择贷款产品和贷款机构。注重提升个人信用、改善财务结构以及对市场利率的敏感洞察,将成为控制借贷成本的关键。未来,随着经济形势的变化和货币政策的调整,抵押贷款利率可能会逐渐趋于稳定甚至回落,但在此之前,科学合理的财务决策尤为重要。购房梦想依然可期,正确把握贷款时机与条件,将助力实现住房目标,确保财务健康与生活品质的双重提升。

。