过去三十年,美国人的购物方式发生了深刻变化。曾经邻里街角的小店、独立服装店和本地杂货铺逐渐被大型全国连锁所取代。零售业的产业整合不仅改变了消费者到店的选择路径,还重塑了商品流通、品牌展示与零售商与供应商之间的议价格局。理解这种变化,需要把目光同时放在国家层面的集中度和消费者实际面对的本地市场上。 从宏观视角看,全国零售销售的集中度显著上升。基于美国零售贸易普查(Census of Retail Trade)的研究显示,衡量市场集中度的赫芬达尔-赫希曼指数(HHI)在零售行业大幅提高,反映出越来越多的零售销售由少数大型零售商占据。

虽然总体企业数量在增长或保持一定规模,但拥有分布在多个市场的大型连锁企业以开店和兼并的方式迅速扩张,使得"哪家零售商主导市场"的格局发生改变。 但单看国家层面的集中度并不能完全反映消费者的真实体验。零售竞争在很大程度上是地方性的,顾客通常在通勤范围内选择购物场所。研究发现,尽管1992年至2012年间零售企业总数下降,但消费者在本地市场可选择的店铺数量并未显著减少,因为大型连锁企业通过开设更多门店填补了空缺。换句话说,店铺数量不一定减少,但这些店铺更可能属于同一批全国性零售商,从而使得本地购物体验在不同地区逐步趋同。 产业整合如何推动集中度上升?关键在于多市场零售商(multimarket retailers)的扩张。

大型连锁通过进入新的地理市场扩大其全国销售份额,同时也通过在现有市场提高单店销售或挤压竞争对手来巩固本地地位。研究表明,1992到2012年间,国家层面集中度上升的很大一部分可以归因于连锁零售商向外扩张,而在进入的新市场里,这些连锁往往进一步提高其市场份额,从而推动本地市场集中度上升。扩张和在地巩固的双向作用,使得零售业既出现"全国化"的统一面貌,又在许多本地市场形成更高的集中度。 集中度上升具有广泛而复杂的影响。首先,价格和加价(markup)水平受到影响。研究发现,零售业中集中度的提高可以解释零售加价上升的一部分,局部研究指出,集中度上升在1992至2012年间解释了加价增长的约三分之一。

更高的市场力量意味着零售商对消费者的定价能力增强,同时对供应商也具有更强的谈判能力,可能压低上游厂商的批发价或要求更优惠的供货条款,从而影响产业链的收益分配。 其次是消费者选择和商品可得性。表面上看,尽管零售商所有权集中,但消费者购买的品牌与商品种类并不一定减少。事实上,与零售端的集中相反,品牌所有权的集中度在同一时期出现下降,且总体上消费者可以接触到更多种类的品牌和产品。这意味着大型零售商往往提供更多样化的商品组合,凭借规模优势引进大量SKU(库存单位),满足不同消费者偏好。但需要警惕的是,商品的可得性与消费者选择并非等同。

如果商品种类主要由少数零售商控制,那么这些零售商在决定上架、促销和定价方面拥有更大权力,长期可能削弱零售市场的创新性与差异化。 第三是购物体验的同质化。随着全国性连锁在各地扩张,不同城镇、不同社区的商店布局、商品陈列和促销策略越来越相似。文化与地域特色的本地商店被标准化运作取代,导致许多消费者感受到"哪里都一样"的购物场景。这种同质化对小型独立零售商造成压力,也影响社区多样性与地方就业结构。 电商在所研究的早期阶段(至2012年)对集中度的影响相对有限。

虽然在线零售在2000年代之后快速增长,但在2012年前在线销售占总体零售的比例仍不足两位数,因此对国家和本地市场集中度推动作用有限。不过,电商在某些品类(例如电子产品和服装)对本地集中度有一定抑制作用,因为消费者可以通过网络跨地域购买,削弱了某些本地大型连锁的区域优势。 展望未来,电商与全国性平台将可能进入新的阶段性影响。过去几十年主要靠连锁扩张提升集中度的"空间"正在缩小:美国大部分可扩张的本地市场已经被连锁覆盖,向新城市或城镇开店的增长潜力减少。在这样的背景下,集中度进一步上升的动力更可能来自于在已进入市场的零售商通过提高市场份额、并购本地竞争者或通过线上渗透主动抢占市场而非简单扩张门店网络。全国性电商平台具有覆盖所有本地市场的能力,未来如果线上销售对所有品类持续渗透,将可能推动新的全国与本地双重集中化趋势,尤其是在生鲜杂货等曾被认为难以线上化的领域。

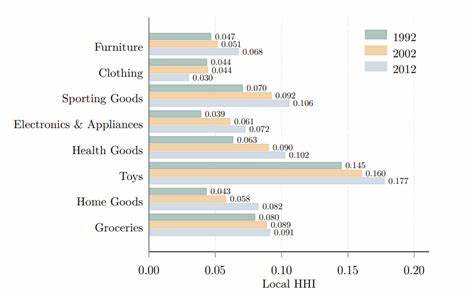

监管与反垄断考量也因此变得更复杂。传统的合并审查通常关注交易对本地市场竞争格局的直接影响,使用HHI等指标来评估合并可能造成的市场集中度增幅。研究显示,包括40%的市场在1992到2012年间HHI上升超过5个百分点,而司法部与联邦贸易委员会的合并指南将1到2个百分点的上升视为可能引发严重竞争关切的阈值。面对大型连锁通过跨市场扩张而引发的全国性集中度上升,监管机构需要在衡量国家层面的市场力与保护本地竞争之间取得平衡。同时,数字平台的增长提出了新的挑战:如何在反垄断框架中有效纳入平台型企业的网络效应、多边市场以及对供应链支配力的评估,成为监管转型的关键议题。 对于消费者而言,行业整合带来了利与弊并存的现实。

好处包括规模经济带来的更低价格(在某些情形)、更稳定的货源和更广的商品组合;弊端则包括选择上的集中、购物体验的标准化以及部分情况下价格与服务上的不利变化。对于供应商与品牌商,集中化零售商既是重要的流通渠道,也是强势的谈判对手。大型零售商凭借更高的销量和覆盖范围,能以更低价格采购商品或要求更优惠的供货条件,这对中小供应商带来利润压力,但也为某些品牌提供了快速扩张的机会。 结合历史与数据,零售业的未来可能呈现几个趋势。其一,在门店渠道逐步接近饱和后,连锁零售商将更注重通过提高同店销售额、精细化运营和并购来提升市场份额。其二,线上线下融合(O2O)的模式将成为常态,能够同时服务全国市场与本地顾客需求的零售商将占据优势。

其三,监管机构需要更新工具箱,既要考虑合并对本地竞争的短期影响,也要评估全国性扩张和平台型商业模式对长期竞争生态的结构性影响。 总之,产业整合正在并将继续以复杂的方式影响美国人的购物方式。从全国集中度的上升到本地市场的结构性变化,从消费者可得品牌的多样化到零售商谈判力的增强,零售业的演变牵动着价格、选择与社区面貌的方方面面。理解这些变化,有助于政策制定者、消费者与企业更好地适应未来零售格局,同时也提醒我们在追求规模与效率的同时,要关注竞争、创新与地方多样性的平衡。 。