近期全球糖市经历了显著波动,糖价持续走低引发业内广泛关注。特别是在巴西2025/26制糖季即将来临之际,巴西糖产量预期提升成为压制价格的重要变量。据最新市场数据显示,纽约糖价跌至过去四周低点,而伦敦期糖价格同样出现明显下滑。此波价格调整的主要驱动力来自巴西中南部地区糖产量的增长以及生产结构的转变。巴西中南部作为该国糖业的核心区域,其2025年八月上半月糖产量同比增长超过16%,达到361.5万吨。与此同时,糖厂压榨的甘蔗中用于糖生产的比例也由去年同期的49.15%提升到55%。

这种压榨结构的调整体现出糖厂在生产策略上的明显转变,更加偏重于糖的产出而非乙醇。分析认为,这一生产重心的变化主要受干旱天气导致甘蔗含糖量升高的影响,使得糖厂更倾向于榨取更多糖分含量丰富的甘蔗以满足市场需求。尽管如此,2025/26年度巴西中南部的累积产量整体同比仍呈现下降趋势,降幅约为4.7%,这与部分地区旱情和高温的负面影响密切相关。全球范围内,国际糖业组织发布的最新预测显示,2025/26年度全球糖产量预计将同比增长3.3%,达到1.806亿吨,而全球糖消费量预计将略增0.3%至1.808亿吨。连续第六年全球糖市仍处于供需紧平衡的状态,不过供需缺口大大收窄,由2024/25年的488万吨赤字缩减到预计的23.1万吨赤字。这种供需格局的演变为市场带来一些缓解的信号,但也表明供应端的压力仍然存在。

印度作为另一个全球重要糖生产和出口国,其未来出口政策的调整对国际糖价构成潜在冲击。据报道,印度政府可能将在新季节开放更多出口额度,以应对丰沛的季风降雨可能带来的丰收局面。印度累计季风降水量已超过常年平均7%,为甘蔗产量的恢复和提升提供了有利条件。印度糖业生物能源制造商协会计划争取出口约200万吨糖,这无疑会增加国际市场的供应压力。从历史经验来看,印度的出口决策常常会引发全球糖价的剧烈波动。一方面,随着印度开始允许更多糖出口,全球市场可获得的供应量将增加,从而抑制价格上涨预期;另一方面,若印度遭遇自然灾害或出口受限,则全球糖价可能再度承压。

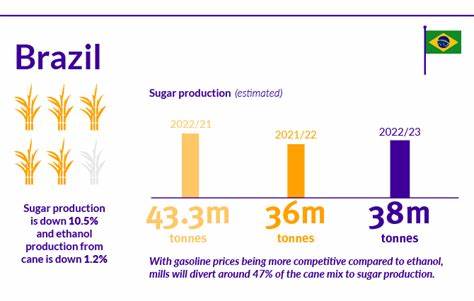

巴西国内的气候条件同样是影响糖产量的重要因素。2024/25年制糖季巴西糖产量曾因为干旱和高温影响同比下降3.4%,达4,411.8万吨。尽管2025年有部分气象数据表现改善,但持续的气候变化对长期产量的不确定性依旧存在。巴西的制糖企业和相关分析机构普遍预期,在进入采收高潮期时,糖厂会继续提高制糖比例,以实现产量和利润最大化。同时,全球大宗商品市场整体震荡也影响了市场投资者的情绪,推高了价格下行的风险。另一个重要趋势是糖厂在乙醇与糖之间的生产选择。

通常情况下,当乙醇价格高于糖价时,糖厂倾向于将更多甘蔗用于乙醇产出;反之则优先生产糖。在当前的市场背景下,由于乙醇市场表现平淡,巴西糖厂更偏向增加糖的产量,这直接带来了糖供应面的增加,进而压低了价格。展望未来,全球糖价的波动仍会受到多重因素的交织影响。巴西糖厂的新季产量、印度出口政策、国际糖业组织的供需报告以及气候变化等因素,将共同塑造市场的价格走势和供需态势。投资者和行业从业者需要密切关注上述动态,以把握市场机会和规避风险。总体来说,尽管存在供应端的有力支撑,糖价当前的回调反映了市场对供应环境的重新评估,市场预期趋于理性和多元化。

糖市的未来走势仍将以供需基本面变化为核心,但也不可忽视宏观经济环境和政策调整带来的波动风险。 。