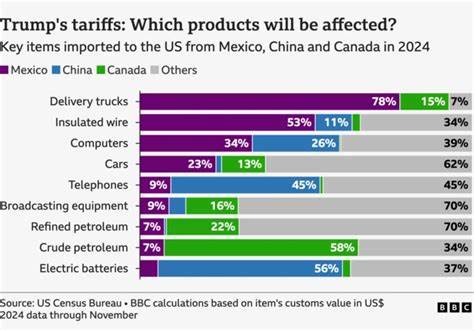

近年来,美国政府在贸易政策上的强硬姿态引发了前所未有的经济动荡,尤其表现在关税的频繁变动和前所未有的高昂水平。在特朗普领导下,美国发动了现代史上最大规模的贸易战,关税水平远远超过历史常态,对美中两国以及全球贸易生态带来了深远影响。尽管部分高额关税目前处于暂停状态,但总水平依旧居高不下,加之频繁的政策调整,令市场处于极度的不确定状态。关税的快速升降不仅扰乱了美国的贸易流向,也造成了消费者和供应链的双重压力,最终反映为美国人民的直接经济负担。据美国财政部数据显示,关税收入在短短数月内飙升至230亿美元的峰值,接近过去30年来税收最大规模一次性提升。庞大的关税收支表面背后隐藏的,是美国进口成本上升和贸易流动质变的事实。

该贸易战带来的最大困境之一是贸易逆差的剧烈波动。尤其从去年年底至今年初,美国的商品贸易逆差出现了53%的急剧增长,随后在四月份则出现了46%的反弹下降,这种历史罕见的波动展示了贸易政策对市场的强烈冲击。贸易环境的波动极大地削弱了企业进行有效跨境经营和战略规划的能力。进口方面,黄金和制药品成为影响贸易逆差的两个关键领域。受关税政策不确定性影响,黄金进口一度达到历史新高。投资者担心黄金会被征税,导致市场价格大幅波动,消费者和金融机构纷纷抢购黄金以规避风险,推动价格飙升。

后来官方宣布黄金将免除关税,此前激增的进口量迅速回落,这种市场的恐慌性反应凸显了政策不透明和频繁变化的危害。制药品进口则展现了另一种复杂局面。尽管制药品几乎未被关税直接波及,担忧关税将波及此类商品的企业选择大量备货,造成了进口量高达去年同期的142%。欧盟尤其是爱尔兰,作为美国医药进口的主要来源地,成为库存堆积的主要受益者。贸易战不仅影响进口,同样重创了美国产品的国际竞争力。尤其是汽车行业,关税对外国汽车进口征收25%的额外费用,导致进口在关税实施后急剧下降。

许多消费者和经销商在政策正式生效前抢购,导致贸易流短期内发生剧烈波动。车辆进口的减少一方面源于关税本身的影响,另一方面也反映贸易伙伴对美国汽车需求的明显下降。更为重要的是,汽车出口同样陷入困境,出口总额显著减少,部分原因是国外市场对美国产品的抗拒情绪增强与报复性关税的实施。电子产品尤其是计算机和智能手机类商品的贸易变化鲜明。针对中国的高额关税导致电子设备进口大幅下滑,特别是计算机进口同比下降70%,手机进口也出现类似跌幅。虽然来自台湾、越南、印度和墨西哥的供应在一定程度上弥补了市场空缺,但仍远未达到需求规模。

苹果公司等企业虽在努力多元化供应链,将部分组装线迁往印度及越南,但整体供应链调整仍在进行中。这样的调整并未能完全抵消关税带来的贸易总量减少。钢铁和铝材行业经历了另一波冲击。3月份起实施的25%关税,6月份激增至50%,让钢铝材进口锐减。虽然制造业、建筑业及相关消费者面临材料成本飙升,生产活动难免受到负面影响。贸易壁垒的上升进一步加剧了下游行业的成本压力,拖累了整体经济的活力。

出口端的问题同样凸显。平常美元升值会使美国出口降温,但在贸易战影响下美元却出现贬值趋势,然而美国出口整体依然面临疲软。主要出口市场如加拿大、中国及墨西哥遭遇报复性关税及政治摩擦,具体体现在汽车、农产品等行业的出口大幅减少。汽车出口受冲击尤为明显,出口额降低超过200亿美元,创疫情以来最大降幅。美国制造企业开始将更多产能转向内需市场,以避免高关税带来的损失,但这无疑进一步限制了美国制造业的国际化进展。关税政策的剧烈变化频率和规模从全球视角来看均属罕见。

全球富裕国家中,无一如美国般实行如此高额和多变的关税。急剧的贸易开放收缩在短短数年内完成,导致贸易伙伴关系紧张,投资者信心动摇。尽管短期内暂停部分关税带来暂时缓解,但缺乏明确的长期政策方向,使得贸易环境依旧充满不确定。贸易政策的不确定性不仅影响跨国企业的经营决策,也增加了供应链适应风险和投资风险。美国对英国达成的非约束性小型“贸易协议”,被视作一项象征性成果,尚难形成深度互惠和实质利好。未来走势充满变数:是持续搁置,微调关税,还是再次强化限制措施,都将深刻影响美国贸易生态和全球供应链布局。

总体而言,美国高关税政策的实行已经打破了长期稳定的全球贸易模式,对美国自身经济带来前所未有的压力。关税政策的频繁调整造成市场震荡,成本上升最终由消费者承担,企业因供应链重组和库存压力遭受损失。制约性贸易环境令美国在全球供应链中的地位面临挑战,也波及国内产业的恢复力和就业市场。未来如何在保护本国产业和保持全球贸易活力之间实现平衡,将是美国经济规划者的核心课题。清晰透明且稳定的贸易政策亟需出台,以降低企业和消费者的风险成本。贸易战的深刻教训提示各方:关税并非万能的保护伞,而是双刃剑,过度依赖只会引发经济连锁反应,阻碍经济开放和创新发展。

展望未来,美国若能调整贸易战略,推进建设性谈判与国际合作,或能缓解当前形势,重塑更具竞争力和韧性的贸易体系,从而为经济长远增长奠定坚实基础。