截至2025年7月18日,房屋净值信用额度(HELOC)利率依然保持在相对较低的水平,平均利率徘徊在8.75%以下。相比信用卡动辄超过15%的高利率,HELOC成为许多拥有房产但负债较高的家庭理财的理想选择。尤其在如今经济环境复杂多变、消费债务压力加大的背景下,合理利用HELOC不仅能缓解负债压力,还能为不同财务需求提供灵活支持。 在美国,根据圣路易斯联邦储备银行的数据显示,目前有越来越多的信用卡持卡人拖欠余额,且数量已经逼近2008年金融危机时期的水准。许多家庭面临着高额信用卡利息的沉重负担,而利用房屋净值将部分高利息债务转化为低利率的HELOC贷款,无疑为预算带来了喘息空间。 具体来看,银行如美国银行(Bank of America)作为最大的HELOC放贷机构,当前10年取款期的HELOC平均年利率为8.72%。

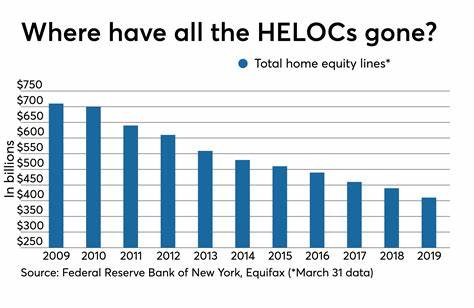

在此之前,通常会设置6个月左右的优惠期,期间利率约为6.49%。利率视地区而定,若居住在爱荷华州,可能享受更低的8.05%利率,而新墨西哥州的利率则较高,达到9.59%。 房屋净值的庞大规模为HELOC的流行提供了坚实基础。联邦储备数据显示,截至2024年底,美国房主总共拥有超过34万亿美元的房屋净值,这一数字创下历史第三高。高达六%左右的主要抵押贷款利率,使得许多房主不愿意放弃手中拥有的低息贷款,转而通过第二抵押贷款形式的HELOC灵活调用资产。 HELOC的运作机制赋予房主极大的灵活性。

既能保留现有的低利率主贷,同时在需要时随时提取现金。优质的HELOC产品通常还提供低手续费,可选择固定利率,且信用额度充足。通过“按需提取、还款循环”的理财方式,用户仅需为实际借用金额支付利息,最大程度发挥资产效益。 然而,值得注意的是,HELOC的利率通常基于某一基准指数如“最优惠利率”(Prime Rate),加上固定的风险溢价。以目前基准利率7.5%计算,加上银行一般加收的1%风险溢价,可得出大约8.5%的可变利率。贷款人的信用评分、债务负担比例和信用额度与房产价值的比例都会影响实际报价。

因此,比较不同贷款机构的利率和条款至关重要。 市场上也普遍存在引人关注的优惠利率。例如FourLeaf信用合作社正在提供12个月的优惠HELOC年利率6.49%,额度上限达50万美元。此后利率将上浮并变为可调整利率,消费者应关注利率调整的时点与幅度,以及贷款的各项费用和最低取款额要求。只有深刻理解贷款结构和细节,才能避免未来财务压力。 对于是否当前是申请HELOC的合适时机,答案视个人情况而定。

一般而言,拥有低利率主贷,且房屋净值充足的房主,最适合考虑HELOC用以资金周转、房屋改善或者偿还高息债务。但如果缺乏偿还规划或债务负担过重,HELOC可能加剧财务风险。诸如度假等非必需消费若通过HELOC融资,往往不利于长远财务健康。 以一笔5万美元的HELOC为例,在8.75%可变利率状态下,设定10年取款期加20年还款期,月供约395美元。虽然听起来负担合理,但实际贷款从取款期开始算,贷款总期限达30年。在此期间,及时加快还款步伐,避免只支付利息而延长债务期限,是最优理财策略。

房贷利率持续高企的市场环境中,HELOC不失为房主们提现净值的明智选择。在保留低息主贷的同时,利用HELOC满足资金需求不仅成本较低,更带来了支出灵活性。重要的是,消费者应多方比较,选择具有低手续费,透明条款和合理利率的贷款产品。 对于信用评分较低的申请者来说,获得HELOC可能仍具有挑战。然而,拥有充足的房屋净值和较低的债务收入比,有助于提升贷款申请成功率。适当多方申请,主动维护信用,也可能获得较为优惠的融资方案。

HELOC与个人贷款相比,通常具有利率更低、借款额度更高、且借贷资金使用灵活等优势,尤其适合用于大额家庭装修、医疗费用或教育支出等。相比之下,个人贷款审批便捷、期限固定,但利率和费用较高,适合短期资金需求。 资金用途方面,HELOC具备广泛适用性。房主不仅可以用于住房维修和改造,还能用于合并高利息债务、筹备紧急资金等。在使用过程中,严格控制借贷规模和还款计划,是保障贷款安全的关键。 展望未来,随着利率政策和经济环境持续变化,HELOC利率可能会出现波动。

关注市场动态,保持良好信用,有助于在利率变动时获得更佳融资条件。同时,选择允许转换固定利率的HELOC产品,也能为风险管理增添一层保障。 归根结底,合理利用房屋净值信用额度,可帮助房主释放潜在财富,实现财务灵活性与生活品质提升的双重目标。明晰需求、精挑细选贷款产品、科学制定还贷计划,是确保通过HELOC实现财富增值的基石。随着2025年下半年进行,HELOC依然是家庭理财工具箱中不可忽视的重要选择,值得每一位房主认真考量和利用。