近期,美国股市在受到美联储鸽派官员言论的支持下表现出明显的韧性和增长动力。美联储理事克里斯托弗·沃勒提出应在接下来的联邦公开市场委员会会议上考虑降息25个基点,这一立场被市场解读为对经济增长的支持信号,促使风险资产需求快速升温。股市中标普500指数、纳斯达克100指数接连刷新历史新高,反映出投资者对经济前景更加乐观的判断。与此同时,道琼斯工业指数虽小幅回调,但整体市场氛围仍趋积极。经济数据方面,美国6月份新建住房开工量环比增长4.6%,达到132.1万套,超过预期的130万套,显示出房地产市场的稳健复苏。建筑许可数量微增0.2%,打破市场对下滑的预期,这预示未来住房施工活动将保持活跃,对相关产业链构成利好。

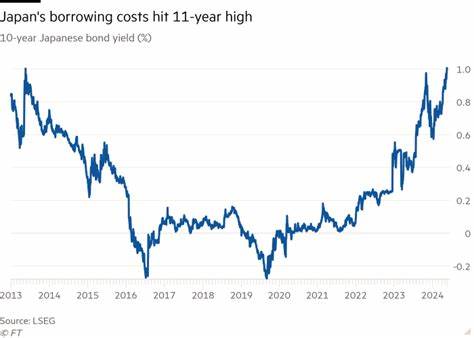

住房市场的良好表现不仅稳固了经济基本面,也增强了消费者和投资者的信心,这成为近期股市上涨的重要支撑。美债收益率走低则进一步释放了货币政策可能放松的信号。以10年期美国国债为例,其收益率下跌3个基点至4.42%,反映出市场对未来利率调整的预期趋于宽松。利率走低降低了企业的融资成本,提升了股票等风险资产的吸引力,使得权益市场在面临全球经济不确定性时依然获得资金青睐。另一方面,面对全球贸易环境的变化,市场情绪出现一定波动。美国总统宣布将对超过150个国家和地区提高关税,部分关税税率分别定为10%至15%,计划于8月1日生效。

这一举措涉及欧盟、墨西哥以及加拿大等主要贸易伙伴,同时宣布将对铜等大宗商品加征高额关税。虽然贸易政策趋严带来部分市场压力,但投资者普遍把焦点放在美联储可能降息和稳定的美国经济基本面上,使得股市整体保持韧性。科技股表现强劲,代表性企业如英伟达、英特尔和PayPal等纷纷录得较大涨幅,推动纳斯达克指数走高。企业财报普遍超预期,助力市场风险偏好提升。特别是在芯片行业方面,由于贸易协定及技术合作预期提振,相关股票受到资金青睐,成为市场热点。与此同时,部分传统行业受贸易紧张局势影响较大,一些公司股价出现波动,但总体未能阻挡市场上涨趋势。

综合来看,美联储官员的政策倾向、稳健的经济数据以及企业业绩共同构筑了当前美国股市的上涨基础。尽管贸易摩擦带来不确定性,但资金回流美国市场和投资者的乐观预期延续了资产的风险偏好。在中短期内,市场关注焦点将集中在即将召开的联邦公开市场委员会会议结果、新兴经济体的经济表现以及全球贸易局势的进一步发展。投资者应密切关注通胀走势和货币政策调整,期待美联储灵活应对经济变化,以维持经济扩展和金融市场稳定。从全球视角看,美国经济的韧性将影响全球资本流向和风险资产表现。各类资产价格的调整反映出市场对未来增长路径的预期差异,投资者需在变化中寻找机会并规避潜在风险。

长期而言,稳定的货币政策环境和积极的企业创新将继续驱动股市向好,成为全球金融市场的重要风向标。