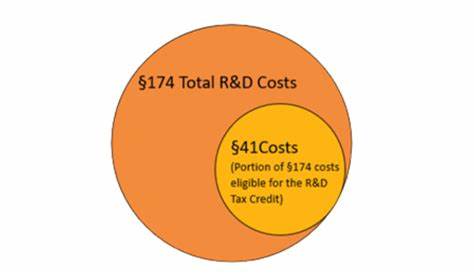

近年来,美国科技产业经历了多项政策和法规的变化,其中备受关注的便是税法中的Section 174条款。该条款最初于2017年推出,核心内容涉及软件开发成本的税务处理方式。2022年正式生效后,Section 174对软件工程领域产生了显著影响,特别是在企业开支和税收扣除方面。行业内普遍反映,这一变化在一定程度上加剧了薪资压力,并对软件工程师的招聘与就业造成了负面影响。本文将围绕Section 174条款的变革历程、其对企业财务及用工策略的影响,以及最新的政策调整和未来展望展开深入分析。 Section 174的初始设计旨在调整软件开发支出的税务扣除方式。

过去,企业可以在支出当年将软件工程师的薪资费用全额计入成本,直接减轻当期税负。然而,根据新规,自2023年起,这部分费用需以资本性支出的方式进行摊销,期限长达5年(针对美国境内开发人员)或15年(针对海外研发和开发人员)。这意味着企业无法一次性扣除全部开发相关成本,流动资金压力陡增,尤其对中小型或利润微薄的创新型企业打击尤为显著。 这项政策调整直接改变了企业的财务结构和税务筹划模式。以一家年收入100万美元,年薪支出同样为100万美元的初创企业为例,按照旧政策可以在报税当年扣除所有薪资支出,税负相对较低;但根据Section 174新规,企业需要将这部分成本分摊,导致当年需缴纳近20万美元的额外企业所得税。这种现金流压力无疑抑制了企业对新增岗位的招聘积极性,尤其是在全球经济不稳的背景下,进一步缩减了美国市场对软件工程师的需求规模。

值得关注的是,Section 174的实施不仅影响了本土人员的成本核算,更对跨国软件开发造成复杂影响。对于在海外开展研发活动的公司而言,相关开发成本仍需摊销15年,这一漫长摊销期无疑降低了企业海外投资的吸引力。作为结果,美国科技公司有动力将外包或海外团队规模收缩,转而优先本土招聘,以优化税务成本。这样的转变不仅会影响全球软件工程师就业格局,也将对发展中国家尤其是印度和东欧等海外技术人才市场带来冲击。 不过2024年初,令人振奋的消息传来。美国又通过了新的立法,部分逆转了Section 174造成的负面影响。

新的“Big, Beautiful Bill”中,明确恢复了企业对软件开发薪资费用的即时扣除选择权,允许企业根据自身情况选择将薪资支出一次性费用化,或按照原来的摊销规则执行。尤其值得期待的是,此项调整无期限限制,使企业无需担忧临时性缓解措施到期而面临的政策不确定性。此外,法规还允许企业针对2022至2024年的纳税申报进行追溯修正,补偿此前因新规多缴的税款,这对于经历资金紧张的科技企业是一剂及时良药。 尽管有了积极的改革,遗留问题依然存在。对于海外研发相关费用的摊销要求仍旧严苛,15年的长期分摊没有被修改。这意味着美国企业在海外软件开发投入仍将面临较高的税务成本束缚。

综合来看,新的政策更明显地促使企业优化内部人才和资源配置,更加聚焦本土市场,间接改变了全球人才流动和项目外包的格局。 从企业管理层的角度看,这场税制调整也带来了更深层次的战略考量。财务部门需重新评估预算分配和资金规划,研发部门面对资金受限时,必须在项目优先级和人员配置间做出艰难抉择。尤其对于小型创新企业而言,税收负担的增加意味着更高的融资压力和运营风险,可能影响技术创新和产品开发的速度。有人担忧,这对美国整体软件行业的竞争力和国际领先地位形成威胁。 在就业层面,软件工程师的待遇结构和市场需求也将随之调整。

一方面,政策激励企业倾向于本土招聘,短期内或带来美国本土软件岗位的增加;另一方面,海外岗位减少可能造成部分国际开发者的就业机会减少,尤其是依赖外包和远程合作的团队将面临挑战。长期来看,全球软件人才市场将趋于更为区域化的布局,这也要求相关人员及时调整自身技能和地域策略,以适应不断变化的就业环境。 综合考虑,Section 174条款的调整反映了美国政府在促进国内技术创新与扩大税收收入间的平衡尝试。从宏观层面看,立即扣除政策的恢复无疑为科技企业带来了喘息空间,激励更多的研发投入和人才招聘。然而,仍需警觉的是,海外业绩和国际合作的税务成本负担依然沉重,尤其在全球市场竞争日益激烈的背景下,企业如何在成本受控与技术创新之间找到最佳切入点,将成为未来数年内的关键议题。 对于软件工程师及行业观察者而言,保持对税收政策变化的敏感和理解尤为重要。

时代变迁带来的不仅是财务管理的复杂化,更深层次地影响了技术人才的供需关系和发展趋势。对工程师个人来说,理解并适应政策引导下的岗位分布转变,将有助于抓住新的职业机会,并规划自身的职业路径。对于企业和行业领导者而言,则需要结合税法调整,优化用工策略,推动高效协作与创新,确保在激烈竞争中保持领先优势。 未来,税务政策的进一步演进如何影响软件开发及人才流向仍充满不确定性。投资者、企业管理层和工程师应密切关注相关政策的动态变化,及时调整战略与技能布局。从长远角度看,随着技术进步和经济环境的演变,税法改革将继续塑造全球软件行业的结构和竞争态势。

通过理性分析和积极应对,科技行业有望在税务调整的挑战中实现更加稳健和可持续的发展。