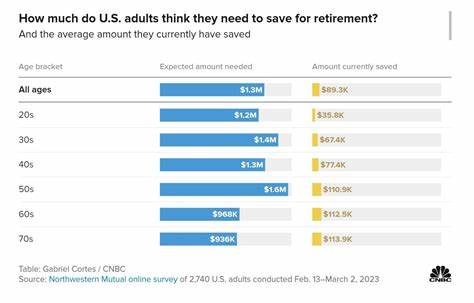

随着人口老龄化的加剧和社会保障体系的逐步变化,退休准备成为越来越多美国人关注的话题。据近期调查显示,美国人普遍认为要实现退休时经济无忧,至少需要积累126万美元的储蓄。那么这个数字到底合理吗?是否每个人都需要如此庞大的退休资金?本文将从多个角度分析这一问题,帮助读者更好地理解自己的退休资金需求,并规划合理的储蓄计划。首先,126万美元这一数字是基于对未来生活成本的预估,以及如何从储蓄中获得可持续的收入来确定的。通常,专家们采用"4%提款规则"帮助计算退休金的可持续取款额度。该规则认为,退休初期可以从储蓄中提取4%的金额,之后每年根据通胀调整取款,保证退休资金能够支持30年以上的生活。

按照这个规则,126万美元的储蓄每年能提供大约5.04万美元的退休收入。结合社会保障福利,这笔收入往往能够满足许多退休者的基本生活需求。然而,具体的储蓄数额是否充足,还必须结合个人的生活方式、健康状况和其他收入来源来考虑。每个人的支出结构和资产配置差异很大,导致对退休资金的需求千差万别。举例来说,居住在生活成本较高城市的人群,可能需要比126万美元更多的储蓄,而生活简朴或有其他被动收入的退休者,则可能需要较少的资金。通货膨胀是影响退休资金购买力的关键因素。

虽然4%规则考虑了通胀调整,但未来几十年的通胀率具有不确定性,可能带来额外的开销压力。医疗费用的急剧上涨也是退休储蓄需要重点关注的领域。随着年龄增长,医疗开销往往成为退休者最大的支出之一,这使得储蓄需求更为复杂和个性化。此外,社会保障系统对美国退休者的经济支持不容忽视。根据不同的缴费年限和收入水平,每位退休者领取的社会保障金数额差异巨大。许多退休者未能充分认识到这一收入来源,有的甚至低估了社会保障金对养老资金的重要性。

因此,有效整合社会保障金与个人储蓄,能够更精准地规划自己的退休生活。在考虑如何实现财务自由、退休无忧的目标时,理解自己的支出习惯至关重要。预算制定应当详尽考虑日常生活开销、意外支出及长期负担,通过模拟未来收入与支出的动态变化,对退休资金的具体需求做出科学预测。多元化投资组合也是确保退休储蓄保值增值的重要策略。合理配置股票、债券、不动产及其他资产,可以有效分散风险,同时提高长期收益率。然而,高收益通常伴随着高风险,投资者需根据自身风险承受能力做合理选择。

早期开始储蓄和投资是实现充足退休积蓄的关键,其原因是复利效应能够显著拉动资产增长。即使是每月定期投入较小金额,也能在几十年的时间里累积出可观的财富。反之,拖延开始储蓄往往意味着需要更高的储蓄率才能弥补时间的损失。除了资金积累,退休年龄的选择也直接影响退休储蓄需求。推迟退休不仅意味着储蓄时间延长和复利增值,同时还能减少退休后的生活年限开支,使储蓄压力得以缓解。反之,提前退休虽然能享受更长的自由时间,但需要更充足的储蓄支持。

退休者应当积极利用各种税收优惠工具和退休计划,比如401(k)、IRA等,这些账户能够延缓税收缴纳,提升退休金的积累速度。合理运用公司匹配计划及最大化年度缴纳额度,可以显著加速储蓄进程。教育下一代关于理财和储蓄的知识也是延续财富健康的重要方面,避免因突发家庭支出影响退休日常生活。同时,关注健康状况,保持良好的生活习惯,是降低未来医疗负担的重要手段。现如今,随着养老方式的多样化,不少退休者选择部分工作、兼顾兴趣或创业,进而延续收入来源。这种模式不仅可以提高晚年生活质量,还能适当缓解储蓄压力。

总结来看,126万美元作为退休储蓄目标对很多美国人而言是一个合理的参考值,但绝不适用于每个人。真正合适的退休资金数额因个人情况而异,取决于生活地域、开销习惯、资产配置、健康状况和社会保障收益等多重因素。对每个人来说,最重要的是尽早做好财务筹划,结合自身需求、风险承受能力和预期生活方式不断调整储蓄目标和投资策略。通过科学规划和持续执行,方能实现经济独立且舒适的退休生活。 。