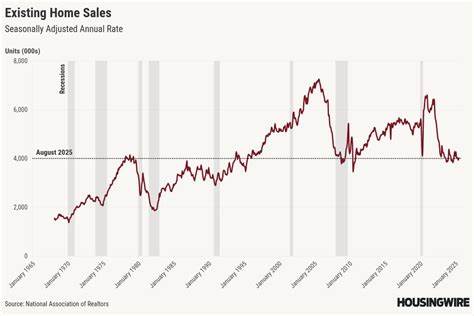

2025年8月,美国二手房市场呈现出轻微的下滑态势。据国家房地产经纪人协会(National Association of Realtors,简称NAR)公布的最新数据显示,8月份的二手房销售以季节性调整后的年化率为400万套,较7月份的401万套微降0.2%。虽然跌幅不大,但这已是连续几个月表现疲软的延续,显示出房地产市场正面临一定的压力和挑战。 整体来看,美国二手房销售市场近年来一直处于相对低迷状态,主要原因依然是由房价居高不下和抵押贷款利率相对较高所致。尽管近期抵押贷款利率有所回落,30年期固定利率抵押贷款利率降至6.26%左右,是去年秋季以来的最低水平,但这一利率仍然远高于新冠疫情爆发初期的超低水平。由于借贷成本依然偏高,购房者的购房能力受到压制,尤其是首次购房者和中低收入群体更为敏感。

一方面,房价持续上涨也限制了市场的活跃度。数据显示,8月份的二手房中位销售价格达到42.26万美元,较去年同期上涨了2%,且这是连续第26个月实现同比上涨。相比疫情前的2019年8月,这一价格水平高出了约52%。这种价格持续上涨反映了供应端的紧张,而有限的库存增加使得竞争更加激烈,进一步抬高了价格。 库存方面,8月的可供出售房屋总数下降1.3%,至153万套。按当前销售速度计算,这些库存大约能满足4.6个月的销售需求,与7月持平。

库存的有限主要源自市场供应跟不上需求增长,特别是在热门区域和部分大城市,由于新屋开工数量不足,二手房市场成为购房者的主要选择,但高房价造成的压力使得很多潜在卖家选择观望,导致库存增长受限。 从区域表现来看,市场呈现明显分化的局面。中西部和西部地区的销售量有所上升,而东北部与南部的销售则出现下滑。NAR首席经济学家劳伦斯·云(Lawrence Yun)指出,中西部市场表现较好,主要是因为该地区房价相对更为合理,买房负担较轻,吸引了更多的购房需求。相较之下,尽管南部地区经济活动活跃,但较高的房价和较昂贵的借贷成本制约了销售增长。 现金交易比例在8月份占比为28%,相比7月份的31%有所下降。

这表明投资者和非传统买家减少了现金买房的行为。投资者在市场中的占比略有上升,达到21%,相较上月微增。这种现象意味着投资买家仍然认可房地产作为资产配置的价值,但整体市场中的投资需求趋于理性。除此之外,首次购房者占到总销售的28%,保持与上月持平的水平,并较去年同期的26%有所提升。这在一定程度上显示出购房需求的韧性,也体现出部分购房者已适应了当前的市场环境。 在宏观经济层面上,美联储在本月首次自去年12月以来降息,释放出货币政策趋于宽松的信号。

市场普遍预期未来数月内还有可能迎来进一步的降息举措,若利率持续下调,将有望减轻借贷压力,刺激购房需求,带动交易量回升。不过,关键在于经济和金融环境的稳定,以及通胀压力的有效控制。 此外,房地产市场的未来走势还与就业市场密切相关。美国持续稳健的就业增长为购房需求提供了较为坚实的支撑,更多的人拥有稳定收入,有能力进入住房市场。然而,物价上涨和生活成本的攀升也消耗了消费者的购买力,形成对房地产需求的潜在阻力。 近年来,住房市场经历了诸多波动:疫情初期的低利率刺激了购房热潮,导致房价快速攀升,随之而来的供应不足成为市场的主要瓶颈。

如今,利率虽有所回落,但仍处于较高水平,市场也呈现出修正的迹象。未来几个月,随着更多库存的释放和潜在政策的支持,住房交易活动可能会有所改善。 科技与数字化也正在逐步改变房地产市场的运作方式。线上看房、虚拟现实技术的运用使得买卖双方沟通更加顺畅,降低了交易成本。此外,大数据和人工智能的广泛应用帮助购房者更精准地匹配房源,提供个性化的购房建议,对市场效率提升起到了积极作用。 总体来看,2025年8月美国二手房市场虽有小幅下跌,但远非市场失控的信号,而更像是调整期的表现。

高房价和仍然偏高的利率限制了买卖的活跃度,库存不足也限制了市场选择面。区域之间的表现分化反映了不同经济基本面和政策环境的影响。 展望未来,若利率持续走低,加之供应改善和经济稳定,二手房市场将有望逐渐回暖。政策制定者在推动房屋供应多元化、改善购房负担能力方面也扮演着关键角色。购房者需保持理性,关注市场动态和利率走向,合理规划购房时机和预算。 美国房地产市场是全球最大的房地产市场之一,其波动不仅影响本国经济,更对全球资本流动产生深远影响。

理解其当前趋势与内在机制,有助于投资者、购房者和政策制定者做出更为科学合理的决策。随着利率政策的调整和库存的变化,未来的市场走向值得持续关注和深入分析。美国二手房市场的稳定与健康,依旧是支撑整体经济复苏和民生改善的重要基石。 。