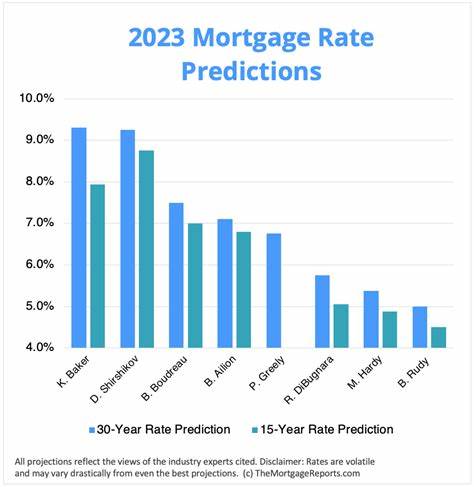

近年来,抵押贷款利率的起伏经常成为广大购房者和投资者关注的焦点。尤其是30年期固定利率贷款,因其稳定性和长期性备受青睐。然而,随着宏观经济环境的变化,30年期抵押贷款利率持续保持高位,使得许多人疑惑:抵押贷款利率究竟何时会下降?未来走势又将如何发展?本文将深入分析当前利率水平及其影响因素,并探讨对购房者的实际意义和应对策略。 从数据上看,截至2025年9月中旬,30年期固定利率抵押贷款的平均利率约为6.26%。虽然较前几周有所下降,但其水平仍高于去年同期的6.09%。过去一年,30年期利率波动区间在6.08%至7.04%之间,整体维持在较高水准。

导致当前抵押贷款利率高企的原因多样,关键之一是联邦储备系统的利率政策。2025年9月,联邦公开市场委员会(FOMC)宣布将联邦基金利率下调25个基点,这一举措虽为中短期借贷提供宽松预期,但抵押贷款利率的反应却较为复杂。传统观点认为,抵押贷款利率会跟随联邦基金利率的变化趋势上下波动,但实际上,抵押贷款利率更紧密地跟随10年期美国国债收益率的变动。 目前10年期国债收益率约为4.04%,比一年前高出许多。抵押贷款利率通常会在国债收益率基础上加上一定的“利差”,以覆盖贷款风险和成本。当前此利差约为2.22%,这使得即便国债收益回落,抵押贷款利率也不会出现剧烈的下降。

此外,经济前景和市场预期对抵押贷款利率的影响同样重要。当前美国经济在经历多轮联邦利率调整后,通胀压力有所缓解,增长韧性仍存,导致信贷市场谨慎乐观。投资者对未来货币政策的预期、通货膨胀走势、就业数据等都会直接反映在国债及抵押贷款利率上。 购房需求和房地产市场供需状况也是影响利率和购房决策的重要因素。尽管高利率增加了购房成本,需求并未明显减少。在供不应求的背景下,房价依然保持坚挺,部分地区甚至仍在上涨。

高房价和高利率的组合令购房压力加剧,也促使更多购房者调整策略,比如考虑更小户型、转换购房区域或选择条件较宽松的贷款产品。 值得注意的是,尽管抵押贷款利率有望随着未来经济环境调整逐步趋缓,但在2026年前出现大幅下降的可能性较小。预测显示,抵押贷款利率将在6%左右的水平波动。即便出现经济衰退,虽然利率下调通常伴随降息周期,但房市供需关系紧张可能导致房价难以大幅回落,综合购房负担下降有限。 对于潜在购房者而言,单纯等待利率大幅回落并非最佳策略。购房成本由贷款利率和房价两个主要因素决定,二者需要同时改善才能显著降低购房负担。

当前市场状况下,逐步调整购房预期和策略更加现实,如寻求优惠贷款条件,关注区域发展潜力,接受中小户型以及有潜力的翻新住宅。 贷款产品上,除了传统的30年期固定利率贷款,15年期贷款和可调利率抵押贷款(ARM)等也值得关注。15年期贷款利率相对较低,虽然月供压力较大,但总支付利息较少,适合财务状况稳健的购房者。ARM则提供初期较低利率,但未来利率风险较大,适合计划短期居住或希望利率下降后再转换的购房者。 另一个应对策略是利率买断(rate buydown),即提前支付一定费用换取更低的贷款利率。对于手头资金充裕且计划长期持有房产的购房者,这种方式能够在后续贷款周期中节省大量利息支出。

从长远看,购房者需要关注宏观经济政策走向、国债收益率变化和房地产市场供需动态。金融市场的不确定性决定了抵押贷款利率的波动仍将持续,但多数分析认为,抵押贷款利率回归到疫情前的低位仍需时日。 最终,购房决策应综合考量个人财务状况、购房需求紧迫度以及地区房价走势。与其寄望利率短期大幅下降,不如优化购房预算、扩大选房范围和灵活运用贷款工具,尽早锁定合适房源,提高购房成功率和生活质量。如此,才能在复杂多变的市场环境中实现购房目标,迈向稳定舒适的居住生活。