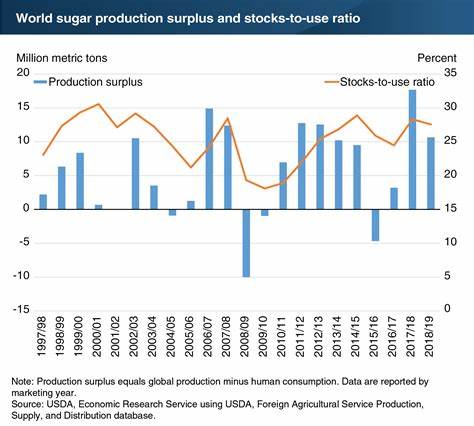

近年来,全球糖价经历了显著的波动。特别是在2025年中期,糖价出现了显著的下跌,引发了市场和产业的广泛关注。此次糖价大幅回落的核心原因在于市场普遍预期全球糖产量将大幅增加,形成明显的供给过剩局面,从而压制了糖价的上涨空间。美国农业部(USDA)于2025年5月发布的半年期报告指出,2025/26年度全球糖产量预计将达到创纪录的1亿8931.8万吨,同比增长4.7%。此高产量带来的供应过剩预计达到4118.8万吨,较去年增长7.5%,成为糖价承压的主要驱动因素。全球糖产量激增不仅是量的增加,更反映了多个主要产糖国家农业生产环境的改善和政策调整。

其中,印度作为全球第二大糖产国,其2025/26年度糖产量预计大幅增长19%,达到3500万吨左右。印度糖业的迅猛扩张得益于甘蔗种植面积的扩大及优异的降雨表现。2025年夏季印度季风被预测为正常偏多,降雨量将达到长期平均的105%,为甘蔗生长提供了极为充足的水资源。此外,印度糖厂出口政策的松动也带来了市场预期的变化。此前,印度政府为了保障国内糖供应,严格控制糖出口,但自2025年初开始允许出口100万吨糖,释放了市场部分压力。尽管2024/25年度因产量下降而限制出口,但政策调整显现出印度希望借助出口缓解国内库存积压的意图。

巴西作为世界最大糖生产国,其2025/26年度产量预计将同比增加2.3%,达到4470万吨的新高。巴西甘蔗种植面积持续扩大,气候条件得天独厚,同时农业技术进步提升了农作物产量和糖的提取效率。泰国也预计保持稳定增长趋势,产量预计增长约2%,达到1030万吨。多重因素叠加,使得全球糖市场供应端呈现出明显的扩张态势,导致价格承压。此外,市场情绪和投资者预期也对糖价产生不小影响。糖价连续三个月受挫,纽约和伦敦两大重要糖期货市场纷纷刷新近四年低点,投资者信心受到一定程度打击。

尽管部分能源价格的涨势曾对糖价形成支撑,但整体供给过剩的基本面逻辑占据主导地位。分析人士指出,印度和巴西双料巨头的丰收预期,使得全球市场处于明显的卖方主导局面。然而,糖价下跌对生产者并非全无影响。价格疲软将直接冲击产糖企业的盈利能力和种植者的积极性,尤其是小规模农户面临更大经营压力。部分地区可能会出现甜菜和甘蔗种植面积调整,继而影响未来产量布局。政策层面,印度的出口政策调整释放了部分库存压力,但也折射出国内供应紧张的隐忧。

政府在确保粮食和糖供应安全之间寻求平衡,未来糖出口政策仍存在变数。巴西和泰国政府则更多聚焦于提升生产效率和扩大贸易份额,以应对全球市场波动。未来全球糖市发展趋势可能体现为供需结构的动态调整。需求端方面,随着全球经济逐步复苏和食品饮料行业技术创新,糖消费虽保持稳定增长,但增速相对缓和。健康饮食理念兴起以及替代品的推广也在一定程度上抑制糖的需求增长。供应端的持续扩张可能导致价格中长期维持低位震荡,产业链需适应这一新的市场格局。

总体来看,全球糖价的下跌反映了供应端强势的增长态势和市场对未来供给充裕的预期,同时也暴露了糖产业面临的结构性调整压力。各主要生产国如何协调生产与出口政策,增强产业竞争力,将成为决定未来糖价走势和市场稳定性的关键。糖业相关企业和投资者需要密切关注气候变化、国际贸易政策、能源价格及消费趋势等多重因素,灵活调整策略以应对不断变化的市场环境。在全球经济、政策及环境多变的背景下,糖市的供需关系和价格波动将继续吸引市场的高度关注。