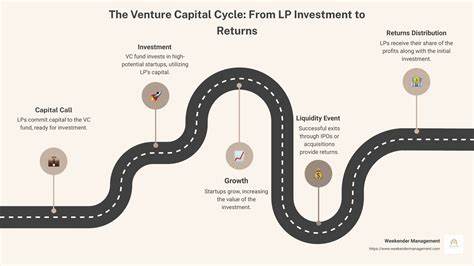

在风险投资(VC)行业中,有限合伙人(LPs)的角色极为关键。他们负责为风投基金提供大部分资本支持,是风投资金的源泉。然而,近年来,越来越多的创投者开始感受到有限合伙人对投资决策的限制和阻碍,甚至认为这阻碍了他们投资于新兴创新项目的能力。风投的初衷是支持具有高成长潜力的初创企业,推动创新与产业升级,但当LPs对投资方向、阶段或领域施加过多限制时,创投者的手脚变得异常受限。那么,当LPs阻碍你的风险投资决策时,作为风投者的意义何在?本文将深度剖析这一问题,分析背后原因并探讨未来的可能走向。 风投与有限合伙人的关系是投资生态的核心。

LPs通常是养老基金、保险公司、家族办公室、高净值个人等机构和个人,他们把钱交给VC基金管理团队,希望在经过若干年后获得丰厚回报。由于风险投资的高风险和长期周期特性,LPs普遍希望对基金有较多的监管权,以降低风险和保障资本安全。正因如此,许多LPs会通过基金章程、投资范围限制、决策程序等方式,对VC管理团队的投资方向和节奏进行约束。有时候,这些限制可能来自对市场环境的不确定性、对某些行业的风险担忧、或是自身合规和利益保护的考虑。 然而,过度的限制会引发一系列问题。首先,风险投资的本质是承担风险,敢于追逐潜在高回报的创新项目。

如果LPs对投资标的过于谨慎或过分限制,VC团队便无法充分发挥他们的专业判断力,错失优质创业项目。结果不仅使创投者感到困惑,还可能导致基金业绩停滞甚至退步。其次,这种限制使得投资决策过程变得繁琐且迟缓。在快速变化的市场环境下,时机把握至关重要,拖延投资节奏往往意味着错过最佳投资窗口。再者,创投者的创新精神受到压制,无法真正实现风投对创新生态的推动作用。 从创投团队的角度来看,他们常常陷入矛盾的境地。

一方面,他们需要考虑LPs的意见,维护良好的合作关系以确保未来的资金支持;另一方面,他们又渴望根据市场趋势和自身判断,灵活快速地做出投资选择。这种"被LP绑架"的局面,使得许多VC陷入被动。例如,当LP不认可某个新兴行业的潜力时,即使创投团队相信该行业将迎来爆发性增长,也难以获得出资人的认可和支持。 此外,LPs的资金注入模式也影响风险投资的操作灵活性。由于LP的资金是锁定性的,VC基金经理需要在特定期限内完成投资并实现退出回报,这对资金运作形成一定压力。LP们坚持要求定期报告、投资合规和项目审查等等,也在一定程度上限制了风投的自由发挥。

在此背景下,创投者的角色不仅仅是资金管理者,更要面对协调LP期望与市场实际的复杂挑战。 面对这些困难,VC行业也在探索多元化的解决方案。部分创新型基金尝试建立更加开放和灵活的合作机制,加强与LP之间的沟通与信任基础,寻求更高的投资自主权。另一部分VC选择公开募资或利用其他融资渠道,试图减少对传统LP资金的依赖,从而获得更大的投资自由度。同时,整个创投生态也在推动LP投资者教育,让资金提供方理解早期投资的高风险高回报特征,认同创新项目的长期价值。 未来,风投的价值不仅仅体现在资金输血,更应体现为智慧资本。

创投者需要把握行业趋势、深耕产业生态,将资金投向最具潜力的创新领域,为创业企业提供战略指导和资源支持。只有在充分信任与合作的基础上,LP和VC才能形成真正意义上的"合伙人"关系,共同推动创新创业的发展。总之,VC若被LP束缚而难以开展有效投资,势必削弱其作为创新引擎的功能。行业各方须正视这一问题,寻求更加灵活、透明的合作机制,让风投资本真正发挥其促进科技进步和经济转型的力量。 在现实环境中,有限合伙人的限制虽带来了挑战,但也促使创投者更加明确投资方向、强化风险控制。理性的沟通和共同目标设定,是缓解紧张关系的关键。

风投机构只有在理解并整合LP需求的基础上,创新机制和治理模式,才能实现资本与创新的良性循环。推动LP对风险投资的认可和支持,是风投行业持续健康发展的重要保障。 作为投资行业的一员,理解LP的顾虑和期望,成为连接资源与创新的桥梁,才是现代VC的核心竞争力。当投资方和资本提供方能够形成真正的战略伙伴关系,未来的风险投资将更加高效、精准且具备持续创新动力。只有破除阻碍,实现资本与创业的良好匹配,才能让风投这一机制发挥其最大价值,助力中国乃至全球科技创新和经济增长迈上新台阶。 。