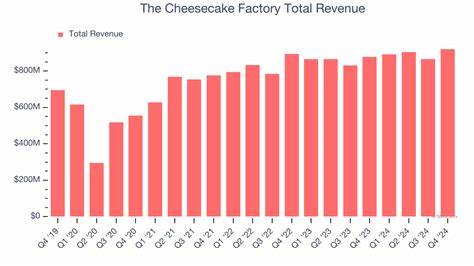

芝士蛋糕工厂(The Cheesecake Factory),作为美国知名的休闲餐饮连锁品牌,近日公布了其2025年第一季度的财务报告,显示公司总收入达到9.272亿美元,较去年同期的8.912亿美元实现了稳步增长。该表现不仅意味着公司在竞争激烈的餐饮市场中持续保持强劲势头,也彰显了其品牌和经营策略的有效性。随着餐饮行业整体环境逐渐回暖,芝士蛋糕工厂通过精准的市场定位和多样化的发展战略,成功吸引了更多消费者,实现了收入和利润的双重提升。 从数据层面观察,芝士蛋糕工厂第一季度净利润达到3290万美元,稀释每股收益为0.67美元,表现出良好的盈利能力。更值得关注的是,扣除部分特殊费用后,调整后的净利润大幅攀升至4570万美元,调整后每股收益提升至0.93美元。这充分体现了公司核心业务的健康发展和运营效率的优化。

值得一提的是,公司在本季度出现了1730万美元的税前净费用,这些费用主要与债务置换和对Fox餐饮概念的收购相关,但未对整体盈利构成明显拖累。 芝士蛋糕工厂还公布了其可比餐厅销售额同比增长1%的数据,这标志着实体店铺的持续吸引力和顾客忠诚度。面对餐饮消费趋势日益多样化的挑战,公司通过为顾客提供高质量、差异化的餐饮体验,保持了稳定的业绩表现。董事长兼首席执行官大卫·奥弗顿(David Overton)强调,公司在餐厅运营执行方面表现卓越,员工生产效率、食品成本管理、工资开支控制以及员工留存等方面均有改善,推动了利润率进一步扩大和盈利流的强劲增长。 在扩张战略上,芝士蛋糕工厂显著加快了新店开设步伐。第一季度,公司新添设八家餐厅,包括三家Flower Child餐厅、三家North Italia餐厅以及两家Fox Restaurant Concepts(FRC)餐厅。

展望全年,公司计划新增多达25家新店,涵盖旗下多个品牌,其中包括三至四家芝士蛋糕工厂正餐厅、六到七家North Italia和Flower Child餐厅,以及八到九家FRC餐厅。此一积极的扩展计划不仅将扩大市场份额,也增强了品牌多元化布局,提升整体抗风险能力。 与此同时,芝士蛋糕工厂通过菜单革新应对当代消费者的多样化需求。2025年3月,公司完成了菜单大幅调整,撤销了13款旧菜单项,推出多达22款新品,涵盖丰富的开胃菜和无酒精鸡尾酒。这一创新举措体现了公司对食品趋势的敏锐洞察和灵活应变能力,进一步强化了消费者体验和满意度,有助于提升餐厅流量和销售额。 行业分析人士普遍认为,芝士蛋糕工厂能够持续保持收入增长,得益于其重视门店运营效率和客户体验优化。

此外,品牌多元化发展策略确保了公司在不同市场细分领域均具备竞争优势。通过融合优质餐饮、健康食品趋势以及特色休闲体验,芝士蛋糕工厂有效迎合了现代消费者的口味偏好和消费习惯。 此外,企业在劳动力管理方面的改进同样功不可没。优化人力资源配置,提高员工生产力和保持员工稳定,降低了人力成本,同时也提升了整体服务质量。对管理层来说,这不仅加强了企业的内部运营效率,也扩大了利润空间,有效支持了未来的业务扩展和创新举措。 投资者对芝士蛋糕工厂的未来表现保持乐观。

其稳健的财务状况、多品牌协同效应及新店增设计划,均为公司未来业绩增长奠定坚实基础。当前餐饮市场竞争依然激烈,但凭借持续的创新能力和市场敏锐度,芝士蛋糕工厂预计将维持其行业领先地位。 市场挑战方面,尽管公司表现稳健,但也需关注潜在的供应链压力、劳动力市场波动及食品成本上涨风险。为此,芝士蛋糕工厂不断优化供应链体系,增强与供应商的合作关系,寻找成本控制与品质保证的平衡点。同时,公司积极适应劳动力市场变化,通过培训和激励措施吸引和保留人才,保持服务竞争力。 消费者行为的转变同样推动芝士蛋糕工厂的策略调整。

在数字化和移动消费高速发展的背景下,公司加大了在线订餐、外卖及数字营销投入,为不同消费场景打造便捷的服务体验。结合丰富的菜单创新和多渠道布局,芝士蛋糕工厂提升了品牌曝光度和客户黏性,从而驱动更多销售增长。 总体而言,芝士蛋糕工厂2025年第一季度取得的财务成绩反映了其在激烈的市场环境中依然拥有较强的韧性和发展潜力。通过完善的运营管理、多维度多品牌策略及创新驱动,企业不仅赢得了市场认可,也为全球餐饮市场树立了值得借鉴的典范。未来,随着新店扩展计划的推进和产品线的持续优化,芝士蛋糕工厂将持续为消费者带来优质的美食体验,推动企业业绩迈向新的高度。