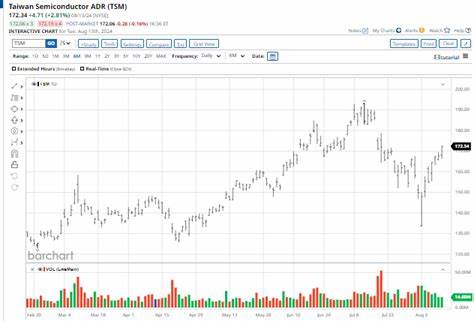

台湾半导体制造公司(TSMC)作为全球最大的芯片代工厂,最近表现异常亮眼,股价冲破历史记录并创下新高。面对投资市场的关注和热议,许多投资者不禁开始思考,究竟现阶段是直接买入台积电股票的好时机,还是应该等待价格回调后再行动?本文将从台积电的基本面、行业趋势、财务数据和市场风险等角度进行深度剖析,帮助投资者做出更为明智的选择。 首先,要理解台积电股价创新高的背后动力,就必须关注其最新的财报表现以及市场环境。台积电近日公布的第二季度财报显示,公司营收高达300亿美元,同比增长44.4%,净利润和每股收益均超过市场预期,利润水平实现了显著提升。如此强劲的增长主要得益于高性能计算(HPC)需求的暴涨、智能手机及物联网领域的持续扩展。此外,公司前沿的制造工艺,例如5纳米与3纳米芯片的积极投产,进一步巩固了台积电在全球芯片制造产业链的核心地位。

近几年,芯片制造技术的演进速度惊人,尤其在人工智能(AI)应用领域的蓬勃发展,强化了对先进制造工艺的需求。台积电作为Nvidia、AMD等科技巨头的核心供应商,特别是为Nvidia生产用于AI数据中心的H100与H200系列GPU芯片,凭借其领先的技术优势获得了稳定且增长迅速的订单量。高端芯片需求不断攀升,使得台积电的市场份额和营收能力得到大幅提升。 从技术层面看,台积电目前已有74%的晶圆收入来自7纳米及以下的先进工艺节点,其中3纳米工艺更贡献了约24%。先进制程不仅提高了芯片性能,同时也增强了客户粘性和议价能力,巩固了台积电在全球市场的领先地位。与此同时,台积电的资本支出也在稳步增长,第二季度资本支出达到96亿美元,用于扩产和技术研发,表明公司积极布局未来增长动力。

尽管基本面强劲,投资者也需警惕一些潜在风险。例如,毛利率从之前水平有所下滑,主要源于海外新厂的产能调试成本及其他运营开销上升。此外,全球地缘政治紧张局势或对供应链和市场环境带来一定不确定性,这些因素可能影响未来的利润表现。市场情绪和估值水平方面,台积电股价已上涨超过20%,处于历史高点,技术分析显示短期可能会出现一定回调压力。 投资者面对当前股价高企的局面,应如何决策取决于自身风险偏好和投资目标。对于看好半导体行业长期发展且具有较强资金实力的投资者,台积电的技术领先和市场地位使其具备较强的成长潜力,从长期角度持有股票仍然值得考虑。

尤其是在人工智能、大数据和5G等技术需求持续增长的背景下,台积电有望维持甚至扩大其市场份额,带来稳健的业绩增长。 然而,对于风险承受能力较低或偏好短期收益的投资者,或许更适合等待市场出现调整时再做布局。高位买入的风险在于市场情绪波动引发的短期资金回撤,适度的价格回落能为投资者提供更有利的入场位置。历史经验表明,半导体行业周期性较为明显,股价波动往往受供需关系、技术突破以及宏观经济因素综合影响,具备一定波动性。 考虑到台积电在全球产业链中的不可替代性,加之公司持续投入研发和生产扩展,其长远发展前景仍较为乐观。投资者可结合自身资产配置、市场走势以及宏观环境综合判断,逐步建立或调整持仓策略。

另一方面,多元化投资布局以及对行业变动保持敏感,有助于规避单一股票投资带来的风险。 总结来看,当前台积电股价反映了其优异的业绩和未来增长预期,但也伴随着短期估值的高企。对于看重长期成长潜力且具备风险承受力的投资者,现阶段买入台积电股票是一个可行的选择;而对于倾向于规避短期波动的投资者,则可以耐心等待价格适度回调后进入市场。整体来看,台积电作为全球芯片制造领域的龙头企业,依然是半导体行业投资的重点标的之一。合理把握入场时机和持有策略,能够为投资者带来可观的长期回报。在充满变数的市场环境中,保持理性、稳健的投资心态尤为重要。

。