特斯拉作为全球电动汽车行业的领军企业,一直以来都是资本市场和投资者关注的焦点。随着第二季度财报的临近,市场对其财务表现的期待和担忧并存。近期,特斯拉交付量不及预期,引发了市场的震动,同时也使分析师对其未来业绩和股价走势产生分歧。在财报发布前夕,业内的观点和预测显得尤为重要,投资者需要深入理解这些观点背后的逻辑,以制定更为科学的投资策略。特斯拉在全球多地市场的扩张也进一步加剧了市场对其成长性的关注。特斯拉新近进入印度市场,首家展厅刚刚开业,这一步标志着其全球化战略的进一步实施。

印度作为全球人口第二大国,拥有庞大的潜在客户群,特斯拉的布局被看作是打开新兴市场的关键一步。不过,印度市场与传统发达市场存在明显差别,价格敏感度较高,基础设施尚不完善,这对特斯拉的销售带来了挑战。其次,特斯拉目前预计第二季度收入同比下降约10%,预计为229亿美元,调整后每股收益预计也将同比下降约20%,仅为0.43美元。收入和利润的下降,反映出整体汽车市场的压力及公司内部运营面对的困难。如此数据显示,特斯拉的盈利能力正面临考验,投资者需警惕其是否能维系持续的成长动力。分析师对特斯拉股票的看法分为几个主要派别。

瑞银(UBS)分析师表现出较为悲观的态度,认为特斯拉股票“基本被高估”,给出了215美元的目标价,远低于当时约327美元的市场价格。这种看法基于特斯拉目前的业绩状况,同时认为市场股价已过于乐观。此外,瑞银分析师认为特斯拉未来的股价波动将更可能受到CEO埃隆·马斯克在财报电话会议中对新项目如机器人出租车计划的评论影响,而非财报本身。在市场情绪中,CEO的领导风格和言论对特斯拉股价的短期影响不容小觑。与此同时,摩根大通分析师则更为悲观,给出了市场上最低的115美元价格目标,强调对全年交付前景和估值的风险担忧。摩根大通的观点体现出对特斯拉未来销售和盈利增长可持续性的谨慎态度。

他们指出,公司连续下降的交付量严重制约了整体收入和利润增长潜力,表现出对公司短期战略的不确定。反观Wedbush分析师则持乐观立场,给予特斯拉500美元的最高目标价。他们指出,第二季度交付量下滑的幅度低于市场预期,尤其是6月特斯拉在中国市场实现了八个月来首次销售增长,这一积极信号表明公司仍具强大的市场竞争力和增长潜力。中国市场的回暖对于特斯拉的整体战略意义重大,成为未来收入增长的重要驱动力。业内还有其他分析师从不同维度看待特斯拉的未来表现。比如,威廉布莱尔分析师最近将特斯拉评级从“跑赢大盘”下调至“持有”。

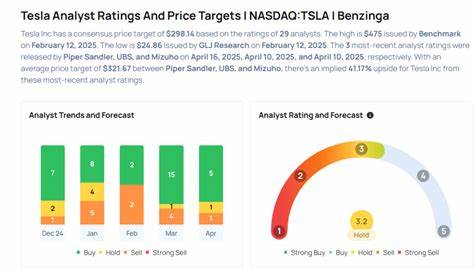

他们提到,投资者对马斯克日益频繁的政治参与感到疲惫,这种分心可能影响公司管理层对业务的专注度。除此之外,前美国政府取消电动车税收抵免政策,也可能抑制特斯拉及整体电动车需求,进而侵蚀其利润率。此外,其他汽车制造商通过购买清洁能源信用额度进一步削弱特斯拉的市场优势,也让这一行业竞争格局趋于复杂。综合市场总体视角,目前共有17家券商对特斯拉给出评级,其中八家推荐买入,五家建议持有,四家建议卖出。平均目标价在300美元左右,较市场价格约低9%,显示多数分析师预期股价调整的可能性较大。2025年以来,特斯拉股价已累计下跌近20%,成为科技股“宏伟七杰”(Magnificent 7)中表现最差的成员。

这反映出投资者对特斯拉增长故事的质疑,也揭示该股在高估风险和市场竞争加剧等多种因素影响下承受压力。尽管挑战重重,特斯拉仍然具备其不可忽视的创新能力和市场领导地位。机器人出租车、能源存储系统以及自动驾驶技术均为未来潜在增长点。马斯克的战略布局一方面带来不确定性,另一方面也可能在长期带来颠覆性价值。投资者应密切关注公司财报细节,特别是核心业务的交付数据、毛利率变化及研发投入状况。未来数季度,如何在持续全球经济和市场竞争压力下平衡增长与盈利,将成为特斯拉能否维持行业领先地位的关键。

综上所述,特斯拉即将发布的季度财报是其股价未来走向的风向标。当前分析师的观点分歧直接体现出市场对其自身业绩、竞争环境和管理团队执行力的多重担忧与期许。对投资者而言,保持理性审视市场信息,同时关注全球新能源车产业政策变化和行业趋势,将为投资决策提供重要参考。特斯拉作为新能源汽车的先锋,尽管面临多项挑战,但也有望依靠创新和市场扩张继续为股东创造价值。持续追踪其财报表现及管理层战略动向,将有助于更准确判断其未来投资价值。