房产税作为房地产持有过程中的重要税费,不仅直接影响购房者的预算,也关系到业主每年的财务安排。对于首次购房者或未充分了解税务规则的业主而言,掌握房产税的计算方法及缴纳流程至关重要。本文将围绕房产税的基本定义、计算方式、减免政策以及缴纳时间,做出全面详尽的解析,助力读者更明晰地规划其房产税务负担。房产税主要分为两大类:不动产税和动产税。前者针对包括住宅、商业用地以及建筑物等不动产征税,而后者则针对诸如船只、家具等可移动的个人财产。通常而言,不动产税由地方政府征收,且其税率及征收方式因地区不同而存在差异,这也是为城市公共服务提供经费的重要来源。

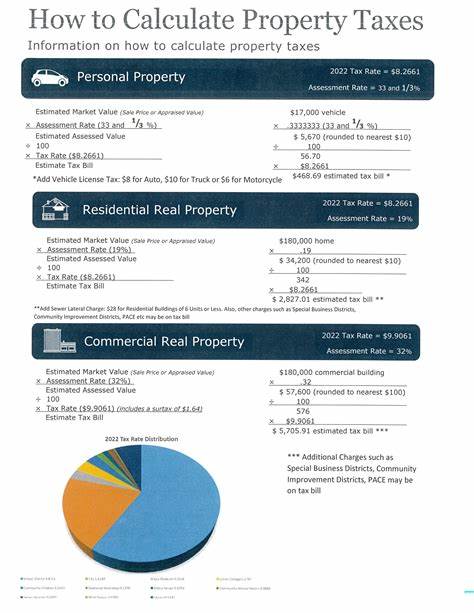

理解这一点,有助于业主更好认识自己缴税的用途和地方政府对税收的依赖。房产税的计算核心在于对房产价值的评估。地方税务机关通过专业评估人员对辖区内房产进行定期价值评估,评估周期通常为一年一次。评估所依据的标准可能包括房屋当前市场售价、历史成交价格,以及房产的面积、结构及其他特殊属性。不同地区的评估方式有所差异,但基本原则是以公允市场价值为基准实现公平征税。值得注意的是,政府通常不会直接对房产的全部评估价值征税,而是按照一定的比例确定可征税的价值。

比如某地规定只对房产评估值的百分之三十征税,意味着如果房屋评估价值为40万元,实际纳税基数为12万元。房产税率通常以“千分率”或“毫税率”表达,即每千元房产价值对应需缴纳的税额。例如,千分率为15‰意味着每千元评估价值应缴纳15元税款。结合前述情况,如果可税部分为20万元,千分率为15‰,则年应缴房产税为3000元。必须指出的是,部分地区会针对特定人群或房产性质提供不同程度的税务减免政策。最为常见的包括自住房屋的居住者享有的“宅基地减免”或“自住房免税额”,这类政策通常以减免一定金额的评估价值形式体现,比如对某住宅在评估价值中减免5万元,从而降低纳税基数。

此外,针对老年人、残疾人等群体,地方政府常设置专门的免税或减免机制,如老年人房产税冻结政策,即锁定房产评估价值不再因市场上涨导致纳税增加,保障其经济稳定。房产税的缴纳时间和方式也是购房者和业主常关心的问题。对于贷款购房者而言,房产税一般包含在每月还款款项中,连同本金、利息、以及保险费用一起,由银行通过托管账户代为缴纳。此方式不仅方便,还能帮助业主更好地规划每月开支。贷款还清后,房产税便需业主自行按时缴纳,缴税周期则根据当地政府规定,可能为季度、半年或年度。了解房产税结算的具体时间节点,避免逾期缴纳产生罚款,是每位业主必须注意的事项。

购房交割时的房产税结算亦尤为关键。交易双方会根据交易年份剩余月份合理分摊当年房产税,买方承担交割后月份的税费,卖方承担交割前月份的税费。在实际操作中,购房合同及过户手续中会明确此部分税费承担,避免日后产生争议。许多购房者往往忽视了房产税在购房成本中的比重,这可能导致预算不足,从而影响购房决策。了解本地区的房产税率及相关政策,不仅能帮助制定合理购房预算,还能为申请贷款额度提供参考依据。购房预算应包含购房价格、房产税、物业管理费及其它相关费用,做到资金安排合理充裕。

针对如何查询和确认房产税相关信息,业主可通过当地税务局官网或物业管理处获取最权威数据。越来越多的城市实现了税务信息在线公开,便于居民便捷查阅自己的房产税评估值、税率及缴纳记录。此外,部分地区还提供手机App或微信公众号服务,实现税务信息实时查询与缴费提醒,极大便利了纳税人。房产税作为地方政府的重要财政收入,不仅影响着个人家庭财务,也关系到公共服务的持续运营。理解其计算规则与缴纳规范,有助于纳税人依法纳税、合理规划支出。任何疑问也应及时与税务机构沟通,必要时可申请对评估结果提出异议,保障合法权益。

总之,房产税是房地产经济活动中不可忽视的重要组成部分。购房者和业主在决策过程中,需充分考虑房产税的预算安排和未来缴纳义务。通过正确理解评估机制、税率结构和减免政策,结合个人情况制定科学的缴税方案,不仅能保障住房权益,也能实现家庭理财的健康发展。随着各地政策不断调整,及时关注当地税务最新动态,保持信息更新同样重要。这样能够抓住各种合法合规的优惠机会,最大程度减轻税赋压力,促进居住幸福感和经济安全感的提升。