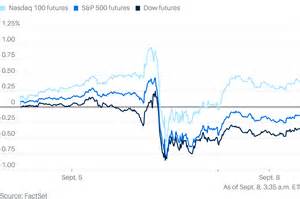

在经历了上周动荡之后,全球金融市场在新一周开局呈现出明显回暖态势。股票期货全线反弹,反映出投资者对即将发布的关键通胀数据,以及即将到来的美联储利率决策充满期待。上周五,美股主要指数普遍出现回调,因市场对经济增长疲软的担忧增加,尤其是8月份的就业数据大幅低于预期,引发对货币政策走向的重新评估。本周,投资者的关注焦点集中在生产者价格指数和消费者价格指数的发布,这两项数据被视为通胀动向的重要风向标,将直接影响美联储在9月的利率决议。8月份美国新增就业人数仅为22000人,远低于预期的76500人,同时6月和7月的就业数据也被下调了21000人。这一数据令市场对经济增长的信心受到打击,加剧了对未来货币政策转向的猜测。

根据芝商所的FedWatch工具,市场对今年内至少三次降息的概率已经上升至67%,较一周前的40%明显增加。其中,投资者普遍预期9月将至少降息25个基点,而降息50个基点的可能性虽然较小,仅为10%,但随着经济数据的进一步展现,市场仍在保持高度关注。德意志银行策略师吉姆·里德表示,除非本周的通胀数据极度疲软,否则出现大幅降息的几率不大。核心消费者价格指数预计将与7月持平,保持3.1%的同比增长率,通胀韧性依然存在。多数经济学家和策略师认为,针对由关税引发的物价水平一次性上升,联邦公开市场委员会(FOMC)会选择忽视其短期影响,但这类通胀数据仍会限制降息幅度,不太可能超出25个基点。与此同时,油价出现显著上涨,其中布伦特原油期货价格一度突破66.8美元/桶,涨幅约为2%。

这是由于欧佩克成员国在上周日的会议上达成了进一步提高产量的协议,市场对能源供给和价格的动态反应敏感。油价的变化不仅影响能源板块的表现,也对整体通胀预期产生间接影响。值得注意的是,美国10年期国债收益率小幅上升至4.09%,体现出债券市场对经济展望的重新定价。与此同时,美元指数微幅下跌至97.68,反映出美元相对疲软,部分助力大宗商品价格上升。科技股表现强劲,纳斯达克100期货上涨0.4%,带动股指整体上扬。上一次市场对经济数据反应如此敏感,正是由于上半年经济数据的复苏与通胀压力的共存之间存在矛盾。

市场当前的轮动显示出投资者在调整资产配置时更加谨慎,更多地关注宏观经济的实际表现而非单纯的政策预期。未来几天,生产者价格指数和消费者价格指数的公发布将为市场提供更多确定性,直接影响到投资者对通胀路径的判断和对货币政策的预期调整。如果通胀数据疲软,可能加强市场对美联储降息的预期,反之则可能促使政策更加稳健。此外,地缘政治动态和全球供应链状况也将继续影响市场情绪。尽管短期内市场表现可能仍面临波动,但整体回暖趋势显示出投资者对经济基本面和政策走向的理性调整。对于长期投资者而言,理解本次通胀数据的深远影响及其对多资产类别的潜在影响,将帮助构建更具韧性的投资组合。

在当前宏观环境下,资本市场正处于多重因素交织的复杂阶段。投资者需要密切关注经济数据的变化、政策声明的细节,以及市场情绪的微妙转变。随着新一周市场走高,股票期货的强势回归反映了对未来经济走向的积极预期,但同时也警醒市场参与者保持警惕,准备应对可能出现的市场调整。综上所述,本周的关键通胀数据发布及后续的利率决策将成为引导市场走向的关键节点,投资者需密切关注相关信息,制定合理的投资策略,以应对不断变化的全球金融环境。 。