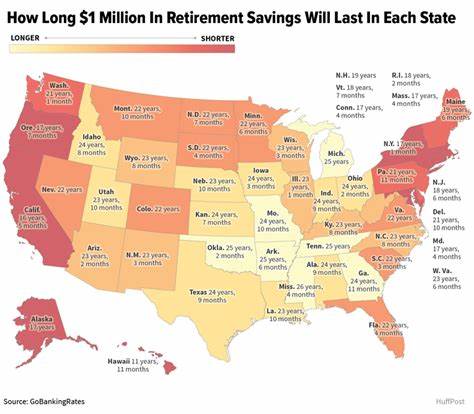

随着全球人口老龄化趋势的加剧,越来越多的人开始关注退休后的经济保障问题。尤其是当人们步入70岁时,退休储蓄的合理使用和管理变得尤为重要。很多人会问,如果他们拥有100万美元的退休储蓄,这笔钱究竟能支撑他们生活多久?这个问题的答案并非固定,而是受到多方面因素影响。本文将从美国劳工统计局的数据出发,结合实际生活中的多个因素,探讨100万美元储蓄在70岁及以后能够维持多久的生活水平。 根据美国劳工统计局2023年的最新数据,65岁及以上的平均年支出约为六万美元左右。以这个数据为参考,简单计算100万美元的储蓄可以支持大约16到17年的退休生活,也就是说,可以维持到近87岁。

然而,这一数字只是基于平均支出的理论预测,并不适用于每个人。事实上,一个人的居住地、生活方式、健康状况以及保险覆盖情况都会对储蓄的消耗速度产生重大影响。 首先,居住地区对退休生活的成本影响显著。以大城市如纽约、旧金山或曼哈顿为例,这些地方的生活成本极高,即使保持较为节俭的生活,也可能需要每个月5,000美元甚至更多的开支。在这样的环境下,100万美元可能只足够支持不到10年的日常生活。相反,如果选择居住在生活成本较低的农村地区或者南方一些州,比如密西西比州,这笔资金可能支撑超过30年的平稳生活。

生活成本包括住房、交通、食品、娱乐等多方面开支,显然地理位置成为决定退休资金持续时间的关键因素之一。 其次,健康状况和医疗费用的不可预测性也是影响退休储蓄持续时间的重要因素。随着年龄的增长,疾病和慢性病的风险增加,医疗开支往往会有显著上升。尽管很多老年人都有医疗保险,但仍有一定比例的医疗费用需自费承担,如长期护理、特殊药物以及部分治疗费用等。如果健康状况良好,医疗支出较低,退休资金自然会持续更久。然而,一旦遭遇重大疾病或意外,医疗花费大幅上升,可能会加速资金的耗尽。

由此可见,良好的健康保险覆盖对于保护退休储蓄至关重要,它能够在面对高额医疗支出时有效降低经济压力。 除了居住地和健康状况,生活方式的选择也影响储蓄的消耗速率。退休后的生活方式各异,有些人选择旅行、文化活动及高品质的饮食,这些都会增加开支。另一方面,有些老人倾向于朴素生活,减少不必要的支出,合理安排预算,从而延长储蓄的使用时间。尤其是在退休初期,制定合理的预算执行计划,保持消费在可控范围内,对于确保资金长期可用尤其重要。建立健康的财务习惯、定期审视支出状况,及时调整计划是实现退休资金最大化利用的有效方式。

此外,寿命的不确定性也是一个不得不面对的问题。如果一个人在70岁时寿命预期仅有15年,100万美元的储蓄在正常支出条件下绰绰有余;但如果健康状况优良,预期寿命达到85岁甚至更长,储蓄将面临被提前耗尽的风险。为了应对长寿风险,未来的退休人员应考虑增加储蓄规模、延迟退休、或者采取更为保守的年支取比例。退休计划中的灵活性和适应性对于保证资金安全具有重要意义。 投资回报率也是影响退休资金持续时间的重要因素。许多退休人员会选择将部分储蓄进行投资,以期获得合理回报。

市场的波动性及投资的风险性需谨慎考虑。如果能够实现稳定且适度的投资回报,资金可以较慢消耗甚至部分增值,从而延长整体寿命期内的资金供给。但过度冒险则可能导致资金大幅缩水,影响退休生活的质量。 税收政策也不可忽视,退休收入的税务负担在不同州及不同账户类型中存在差异。了解和利用税收优惠政策,例如免税退休账户或延迟领取社会保障福利,可以有效提升可支配资金。此外,合理规划遗产税及赠与税也是财务规划的重要环节,避免不必要的资产损失。

综上所述,100万美元的退休储蓄能维持多久,取决于多方因素的综合作用。每位退休人员都应根据自身的健康状况、生活习惯和经济环境,量身定制合理的退休财务规划。了解生活成本、妥善配置医疗保险、科学安排投资组合,并谨慎管理支出,是延长退休资金寿命的关键。未来随着生活水平的提升及医疗技术的进步,退休生活的质量也将持续改善,但稳健的财务规划永远是保障晚年幸福生活的基石。 建议想要确保退休生活无忧的朋友,及早开始储蓄与规划,定期评估自身财务状况,必要时寻求专业理财顾问的帮助。如此,不仅能更好地应对不可预测的风险,也能够实现资产的合理传承。

退休不是财富消耗的终点,而是人生新阶段的开始。拥有科学合理的财务安排,老年生活才能真正安享无忧。