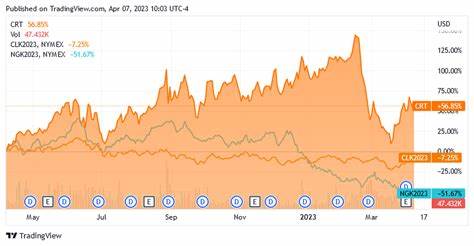

CBL国际有限公司(NASDAQ: BANL)作为Banle集团的核心成员,长期以来在全球海洋燃料物流领域占据重要地位,业务覆盖欧洲、亚洲及美洲超过60个港口。2025年初,CBL国际的股价曾一度表现强劲,吸引众多投资者关注。然而,4月中旬以来,公司股票出现显著下跌,在能源板块中受创最为严重。深入分析发现,这一波股价崩盘并非偶然,而是多重复杂因素叠加带来的结果。首先,从整体能源市场环境来看,2025年全球原油价格波动剧烈直接影响了相关企业的表现。今年以来,能源板块虽整体下跌约5.5%,但仍优于大盘近10%的跌幅,这表明能源行业虽承压,整体相对抗跌。

不过CBL国际的跌幅却超过14%,远超大市平均水平,显示出其内部经营状况及市场预期面临更大压力。原油价格的剧烈波动是影响此次跌势的关键外部因素之一。年初,西得克萨斯中质油(WTI)价格在每桶71美元上下波动,到了4月价格一度下探至60美元以下,随后反弹到目前约64.3美元的水平。价格的频繁起伏不仅增加了能源公司经营的不确定性,同时也反映出全球宏观经济和贸易环境的复杂性。影响国际油价下降的核心原因可追溯至全球贸易摩擦持续升级和经济放缓预期愈加明显。特别是美国与主要贸易伙伴间的关税战持续发酵,导致市场信心受挫,企业投资和消费需求受到影响,从而减少了对能源产品的需求预期。

此外,石油输出国组织及其盟友(OPEC+)最近宣布将在5月份增加原油供应,这一举措进一步压制了油价。供应的增加在需求增长放缓的大背景下加剧了市场供需失衡,给油价和能源企业利润带来了双重压力。国际能源署(IEA)和OPEC也下调了2025年全球石油需求增长的预期,分别削减了30万桶/日和15万桶/日的增幅。两大权威机构的预测调整,强化了市场对未来能源需求放缓的担忧,负面情绪蔓延至整个能源板块和相关个股。CBL国际的业务虽然以海洋燃料物流为核心,具有一定防御性和区域多元化优势,但其收入与整体能源市场的波动高度相关。2024年财报显示,公司营收实现了强劲的35.9%年增长,达到5.925亿美元,显示其业务扩展能力尚存。

然而利润表现却反差明显,净亏损为387万美元,而2023年同期则录得113万美元净利润,这一逆转反映出公司在成本控制和运营效率方面遇到显著挑战。具体来看,CBL国际2024年毛利润同比减25.5%,运营费用同比飙升56.8%。这表明公司面临市场竞争激烈、原材料和运营成本上升等多方面压力。与此同时,公司每股收益(EPS)从2023年的0.045美元降至2024年的-0.136美元,进一步打击了投资者信心。股价的快速下跌不仅源于外部市场环境恶化,更反映出投资者对CBL国际未来盈利能力的担忧。投资者关注的焦点在于公司如何应对全球油价波动带来的不确定性,以及在激烈的行业竞争中保持盈利和现金流的能力。

从战略层面来看,CBL国际作为海洋燃料物流供应商,必须适应市场及客户结构的变化,优化成本结构,同时探索新的增长点,比如清洁能源燃料供应及数字化转型等。当前全球能源转型加速,传统化石燃料业务面临长期下行压力,海洋燃料市场也在逐步向低碳和零排放解决方案转变。市场对能源企业可持续发展战略的要求日益提升,投资者更加青睐具备创新能力和环境责任感的企业。对于CBL国际来说,若不能及时调整业务模式、提升运营效能,将难以在未来市场竞争中占据有利地位。行业内部的竞争加剧同样给公司带来压力。随着更多能源物流企业加快布局亚洲及全球港口市场,CBL国际面临市场份额被侵蚀的风险。

此外,全球航运和贸易的不稳定性也加大了物流环节的运营风险,供应链中断及燃料需求波动频繁导致收入波动明显。综合来看,CBL国际本周股价暴跌是多重因素叠加的结果。全球油价波动、宏观经济下行预期、贸易紧张局势加剧、以及公司财务指标恶化成为压力点。尽管营收增长显示出一定业务扩展潜力,但盈利能力的下滑与成本上升引发市场担忧。投资者应关注公司未来发布的应对策略及市场环境的变化。CBL国际若能加速战略调整,提升运营效率,适应能源行业转型趋势,仍有机会重拾市场信心。

然而,在短期内,市场环境的不确定性仍将制约股价反弹。对投资者而言,全面了解公司基本面和全球能源市场动态,有助于做出理性投资判断。未来CBL国际的表现值得继续关注,尤其是其在新能源领域的布局及成本管理能力,将成为决定其长期价值的关键因素。