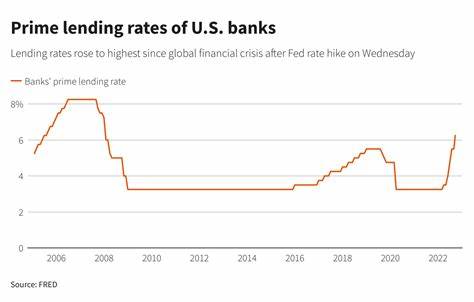

近期,美国大型商业银行如摩根大通、花旗银行、富国银行和美国银行等,纷纷将其关键贷款基础利率从7.50%下调至7.25%。这与美联储继去年十二月以来首次宣布降息25个基点密切相关。作为消费贷款、企业贷款乃至信用卡利率的基准,贷款基础利率的调整直接影响着美国经济中贷款成本的变化和整体信贷环境。降息通常意在激活经济,尤其当通胀率仍高于美联储2%的目标水平时,此举表明美联储对此前侧重遏制通胀的政策开始有所调整,关注点转向经济增长放缓及就业市场的不确定风险。美国目前面临诸多挑战,其中贸易政策的不确定性尤为突出,总统特朗普的关税政策加剧了企业的经营压力,导致商业投资和招聘放缓。就业市场数据显示,失业救济申请数达到近四年来的最高水平,反映出劳动力市场的疲软趋势。

面对这种局面,美联储采用降息策略试图降低融资成本,激励企业和消费者增加借贷及支出,从而提振经济活动。大型银行对贷款基础利率的下调,有助于缓解借贷者的成本压力,使得本来因高利率而紧缩的信贷环境得以松动。小型企业尤其能从更低的贷款利率中受益,鉴于此前经济前景不明朗,银行收紧了贷款标准,降息可能有助于改善这一现状,提高合格借款人的数量和贷款申请的成功率。对于消费者而言,利率降低意味着房贷、汽车贷款以及信用卡利息负担的减轻,进一步促进消费增长。此外,贷款利率下调也可能推动更多贷款发放,增加银行资产负债表上的利息收入,尤其是在经济增长面临压力时,这对银行来说具有重要的战略意义。尽管降息和银行利率调整带来了积极信号,业内领袖对未来经济形势依然持谨慎态度。

摩根大通CEO杰米·戴蒙指出,当前贸易税收政策、移民政策以及地缘政治的不确定性仍对经济增长构成隐忧。高盛CEO大卫·所罗门也表达了类似看法,认为关税政策对增长的负面影响难以量化,这增加了经济前景的不确定性。综合来看,美国大型银行下调贷款基础利率反映了美联储在当前经济周期中面对错综复杂挑战时调整政策的决心,同时也透露出美联储对于经济增长放缓和就业风险的深刻担忧。该举措短期内有利于缓解融资成本高企带来的压力,刺激贷款需求和消费,但随之而来的经济不确定性及全球贸易环境的复杂演变,仍将在很大程度上决定降息效应的持续性和力度。在投资者和市场参与者眼中,银行利率调整不仅是短暂的政策反应,更是对当前宏观经济环境与金融市场状态的真实写照。对于普通消费者和企业主来说,利率下调是一个值得关注的信号,它释放了贷款市场活跃的潜力,或将带动资金流动和经济活动的改善。

面对未来,经济的复苏仍需依赖多方因素,贷款利率的下调仅是其中一个缓冲与推动机制。持续关注全球贸易政策的动态、财政政策的调整以及劳动力市场的表现,将对解读美联储政策走向和银行利率变化的实际意义尤为关键。从更长远视角看,美国银行业的贷款基础利率调整为经济政策工具的灵活运用提供了范例,也展示了在复杂多变的内外部环境下,政策制定者和金融机构如何共同应对挑战、促进经济稳定发展的努力。 。