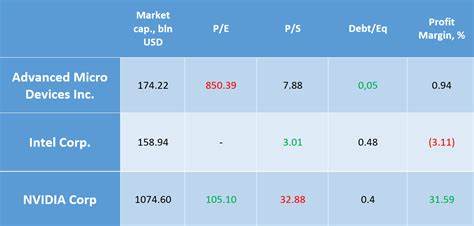

在当前科技行业高速发展的背景下,人工智能(AI)及半导体芯片市场成为资本追逐的焦点。作为两家备受关注的半导体巨头,先进微设备(AMD)和英伟达(Nvidia)在市场上的竞争态势引发了众多投资者的深思。投资者想知道的是,作为追赶者的AMD是否值得入手,是否具备成为"便宜货"的潜质,从而成为与市值远超四万亿美元的英伟达相抗衡的投资标的。首先,从市值规模来看,英伟达明显处于领先地位。其市值超过四万亿美元,而AMD的市值大约为二千六百三十亿美元,相差巨大。这种差距凸显了两家公司在资本市场上的不同位置,也反映了市场对它们未来成长性的不同预期。

然而,市值并非投资决策的唯一依据。要评估一支股票的投资价值,需要深入分析其估值指标、利润水平以及成长潜力。价格与收益比率(P/E比)是判断股票是否被低估或高估的重要工具。若以预测未来利润的前瞻性P/E比来看,AMD与英伟达的估值相差无几,反而AMD的P/E稍高,表明其股票目前被视为相对更昂贵。此情况源于市场对英伟达未来利润的高度认可及对AMD增长潜力的谨慎乐观。尽管如此,AMD在AI芯片领域不断发力,愈发缩小与英伟达的差距。

公司最新推出的Instinct MI400芯片预计将在明年发售,寄望成为填补技术不足的重要砝码。其当前产品MI350已被七成顶尖AI模型开发商采用,显示出其在AI领域的认同度与拓展速度。随着人工智能技术不断进步与普及,对算力需求的急剧增加使得对芯片性能与效率的要求更高。AMD若能持续扩大其客户基础,并通过新芯片实现技术突破,极有可能加速其盈利水平提升。最近几个季度,AMD的增长速度已经呈现上升趋势,而英伟达近期增长势头则稍显放缓。若这一趋势持续,市场预测可能会不断上调AMD的财务预期,进而带动股价表现改善。

投资者需关注AMD在AI芯片领域的市场份额变化和技术进步情况,这些将直接影响其未来估值及投资吸引力。相比之下,英伟达虽然体量庞大,是市场的领导者,但其成长空间受到规模效应和行业饱和的制约。作为行业领导者,英伟达享有较强市场话语权以及稳定的收入增长,但同时面临技术创新压力和竞争挑战。英伟达在游戏显卡、数据中心及汽车自动驾驶芯片领域占据优势,尤其在深度学习加速器市场拥有统治地位。此外,英伟达不断投资AI生态系统建设,增强其软硬件整体方案的竞争力。从投资风险角度看,AMD的较小规模意味着其业务和财务表现受市场波动影响更大,风险相对更高。

然而其灵活创新能力和技术突破也为其赢得了更多成长机会。投资者在权衡时,需结合个人风险偏好考虑,是选择市场龙头英伟达的稳健成长,还是押注AMD的追赶潜力及可能的估值提升。另外,技术进步速度和市场需求变化均可能影响两家公司地位。以人工智能驱动的算力需求为例,未来几年对高性能芯片的需求将呈爆发式增长。两家公司新产品的竞争力如何,谁能更好地满足多样化客户需求,将决定市场份额的变迁。AMD如果能够推出性能卓越且成本优势明显的新芯片,无疑将增强市场竞争力。

市场分析显示,AMD的新一代Instinct MI400预计在计算性能和能效方面均有显著提升,有望提升其在高性能计算和AI训练领域的地位。基于以上因素,投资者在考量AMD是否为投资"性价比之选"时,需要关注其技术研发进展、客户群体扩大情况及市场动态。英伟达凭借在AI算力和深度学习方面的先发优势,仍然保持领先地位,并拥有较为牢固的市场壁垒。但AMD的成长速度不可忽视,尤其是在AI芯片市场持续发力的背景下。综合来看,AMD虽暂时在市场规模和盈利能力上落后于英伟达,但具备追赶的实力和潜力。其股票当前估值虽不低,但若未来能够借助新产品成功夺取更多市场份额,投资回报潜力巨大。

投资者应密切关注两家公司财报及行业动态,结合自身投资期限和风险承受能力,理性选择适合的投资标的。未来几年,随着AI产业链完善和技术迭代加快,AMD和英伟达的竞争将更加激烈,两者均有可能成为资本市场上的焦点。投资者抓住机遇,或许能获得丰厚回报。 。