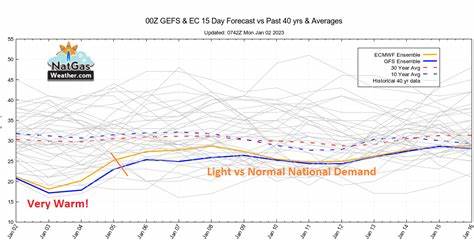

近期,美国天然气市场迎来了显著的价格波动,尤其是在市场预计未来一段时间内将出现炎热天气的背景下,天然气价格出现了大幅上涨。八月份纽约商业交易所(Nymex)天然气期货价格的显著飙升,反映了投资者和能源供应商对夏季用电需求增加的预期。高温天气通常驱动空调使用量激增,进而提高了对天然气的需求,因为美国电力生产中天然气是重要的发电燃料。专业气象预测机构Atmospheric G2最新的数据显示,7月7日至11日期间,美国大部分地区气温将比往年同期上升,唯独南部和西海岸部分区域温度相对平稳。正是这一气象变化预期刺激了天然气需求的提升预期。与价格上涨形成对比的是,市场同时也面临供应链和库存状况的复杂局面。

根据美国能源信息署(EIA)的最新数据,截至6月20日,当周天然气库存较预期增加了96亿立方英尺,高于市场分析师预估的88亿立方英尺,库存水平达到了近一个月的高点。此外,当前天然气库存较过去五年同期季节平均水平高出6.6%,这显示出整体供应充裕。供应充足的背景下,天然气价格的上涨主要由预期需求推动,而非目前供应紧缺。地缘政治因素此前也曾对天然气价格产生影响。本周以色列与伊朗达成停火协议,有效缓解了国际能源运输尤其是通过霍尔木兹海峡的液化天然气(LNG)运输风险。霍尔木兹海峡作为全球约20%液化天然气贸易的关键通道,其安全稳定对全球能源市场至关重要。

停火消息降低了中东地区供给不确定性,从而对天然气市场形成利好,短期内抑制价格进一步非理性上涨。尽管市场储备充足,供应运营商仍在适度调整生产节奏。来自彭博新能源财经(BNEF)的数据显示,6月27日当周,美国下48州干气日产量达到105.2亿立方英尺,同比增长1.7%。相比之下,天然气日需求略低,为74.3亿立方英尺,同比增长1.0%,显示出生产仍然超过消费的局面。液化天然气出口终端的净流量稳定,达到14.8亿立方英尺每天,环比增长7.4%。由此可见,美国能源生产与出口保持稳健水平,支撑供给稳定。

此外,能源需求方面的另一个值得关注点是美国整体电力产出。根据爱迪生电气研究所(EEI)发布的数据,截至6月21日当周,美国下48州电力产出同比下降3.1%,至91334吉瓦时。然而,过去52周累计电力产出同比增长2.6%,达到4243923吉瓦时。电力产出的短期下滑可能对天然气燃料需求形成一定压力,但全年增长表明整体能耗依然处于上行阶段。长期来看,气温升高引发的空调负荷增大将继续拉动电力需求,进而推高天然气作为发电燃料的需求量。此外,天然气钻机数量也体现出生产商对市场前景的谨慎乐观态度。

来自贝克休斯公司(Baker Hughes)的数据显示,截止6月27日当周,美国活跃天然气钻机数量较上周减少2台,至109台,略低于6月6日创下的15个月高点114台。与去年九月创下的四年低点94台相比,钻机数量已有明显回升,显示出生产活力逐步恢复。天然气价格的波动也反映出投资者对全球能源格局变化的敏感反映。液化天然气出口增加、地缘政治风险缓和与气候变化带来的需求季节性波动,均成为影响市场情绪的重要因素。未来夏季高温如期而至,则进一步加剧对天然气的需求紧张,可能促使价格持续维持高位。消费者和相关产业必须关注天然气价格变化对电价及生活成本的潜在影响。

特别是在全球能源转型进程加快、可再生能源份额不断提升的背景下,天然气作为重要的过渡能源,其市场表现具备较强的波动性和复杂性。能源企业需通过优化产能布局和供应链管理,积极应对价格变化带来的挑战与机遇。同时,政策制定者应加强对能源市场的监测,确保供应安全和价格稳定,支持社会经济的可持续发展。综上所述,美国天然气价格近期的显著上涨,既是对即将来临的高温天气的自然反应,也是多重供应与需求因素交织的结果。未来,随着气候变化和地缘政治形势的持续演变,天然气市场依然是全球能源格局中的焦点。企业和投资者应密切关注气象信息、库存状况及国际局势变化,灵活调整策略以应对不断变化的市场环境。

。