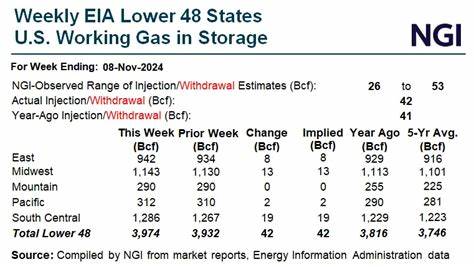

近期,美国天然气市场经历了一轮显著的价格调整,天然气价格出现大幅的下跌,这与美国天然气库存的持续增加密切相关。根据美国能源信息署(EIA)公布的最新数据,截至9月5日当周,天然气库存增长了71亿立方英尺(bcf),超过市场预期的68亿立方英尺以及过去五年同期平均的56亿立方英尺。库存的意外增加使得市场供需形势趋于宽松,从而引发了天然气价格的下滑。天然气作为全球重要的能源资源,其价格变动不仅反映行业自身的供需平衡,还受到诸多外部因素的影响,深入分析这些因素有助于准确把握市场走势。首先,美国天然气生产量持续走高,是库存增加的根本驱动力之一。美国能源信息署在最新报告中将2025年美国天然气年产量预期上调至每天106.63亿立方英尺,较此前的106.40亿立方英尺有所提升,目前美国产气量接近历史最高水平。

更为重要的是,美国下游活跃的天然气钻机数达到两年来的最高点,显著支撑了产量增长。此外,BNEF数据显示,美国本土干气日产量达到了107.3亿立方英尺,同比提升7.0%。产量增多导致市场供应充裕,这是库存增长的最直接原因。其次,天然气的需求表现则相对平缓甚至略有下降,同期需求为71.7亿立方英尺,同比下降1.2%。需求层面的疲软尤其体现在液化天然气(LNG)出口方面,据BNEF数据,本周美国LNG净流向为14.6亿立方英尺/天,较上周下降3.9%。这一定程度上反映了全球LNG市场调整,或与欧洲库存水位较高及全球经济放缓相关。

与此同时,尽管需求端整体偏弱,近期美国电力行业的用气需求却呈现一定的增长趋势。电力输出数据显示,截止9月6日当周美国(下48州)电力产量同比增长了1.03%,过去52周累计增长近3%。这表明随着秋季来临,温暖天气带动了空调用电需求,促进了天然气作为发电燃料的消耗。天气因素在天然气市场中的作用不可忽视。气象机构Vaisala报告称,9月16日至20日期间美国东部地区天气预报转向更温暖,且9月21日至25日全国温度预计持续高于正常水平。高温将带动空调用电拉升用气需求,支撑天然气价格的下跌幅度有限。

此次天然气价格下跌虽然明显,但进一步跌幅预计将受到限制。随着需求在部分地区回暖,尤其是作为发电燃料的天然气需求增长,天然气市场供需开始趋向平衡。同时,当前天然气库存水平仍较五年历史季节平均水平高出6.0%,这既显示出供应充裕,也暗示市场库存充足保障了未来供给安全。对比欧洲,天然气库存虽在80%左右的充盈水平,但仍略低于五年季节平均86%的水平。欧洲库存情况的相对紧张为美国产品出口提供了潜在支持,但目前美国LNG出口流量有所下降,显示出全球市场对美国天然气的需求存在短期的不确定性。从投资角度看,天然气价格的波动带来了市场交易机会。

价格回落或吸引部分买家入市,尤其是在需求季节性上升的背景下,天然气价格有望获得支撑。然而,投资者也需关注美国产量持续高位,需求不确定以及全球经济环境变化等多重风险。除此之外,能源政策、环保法规以及新兴技术发展均可能对天然气行业的中长期发展产生深远影响。例如,随着绿色能源的推广,天然气作为替代能源的角色逐渐显著,但也面临可再生能源替代的长期挑战。综上,美国天然气价格的下跌主要源于库存意外增加及产量创纪录的供应压力。需求端虽有压力,但电力行业需求增长及天气转暖为价格提供了一定支撑。

市场整体表现出供需矛盾缓解的态势,但面对多变的全球经济与能源环境,天然气市场依旧面临多重不确定性。未来天然气价格走势将依赖于生产水平、季节性需求、出口市场动态以及宏观经济条件的综合影响。关注库存数据与气象变化将是把握市场趋势的重要手段。随着美国天然气产业的不断发展以及全球能源结构的调整,天然气价格的波动将持续成为投资者和政策制定者密切关注的焦点。 。