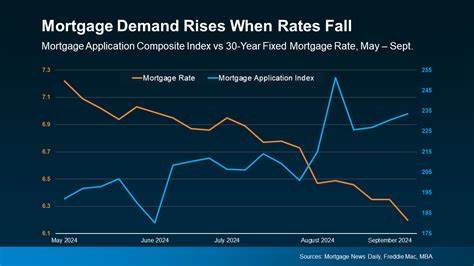

随着全球经济环境的变化,房地产市场始终是公众和投资者关注的焦点。近期,由于市场普遍预期联邦储备系统将降息,抵押贷款利率降至近一年来的最低水平,这一变化引发了人们对购房市场是否会迎来复苏的极大关注。从表面来看,利率下调无疑降低了借贷成本,理论上应该刺激购房需求,促进市场活跃。然而,现实情况远比预期复杂。首先,利率下降确实提升了购房的吸引力,尤其对于许多此前因高利率望而却步的潜在买家来说,是进场的良机。联邦储蓄银行全国零售贷款主管Neil Bader指出,随着利率逐步降至6%以下,越来越多的购房者将从观望中走出,积极参与市场。

通过较低的利率,贷款月供压力有所缓解,负担能力在一定程度上得到改善,这对首次购房者和换房需求者尤其重要。其次,购房需求的增长具备一定逻辑基础,利率下降意味着整体融资环境的宽松,这样的背景通常会刺激房地产开发和相关产业链的活跃度,进而对经济产生积极带动作用。然而,利率下降并非万能钥匙,购房市场的回暖受多重因素制约。美国首席经济学家Mark Fleming强调,尽管利率走低,但房价依然处于近乎历史高位,再加上生活成本、税费以及其他养房成本攀升,整体的购房可负担性并未得到根本改善。相较于2019年及更早时期,当前市场环境下,购房者的实际压力依旧较大,利率下降很难在短时间内彻底改变这一现实。房价高企背后的原因复杂,包括但不限于供应链瓶颈、新房建设滞后、土地和建筑成本增长、地方政府政策限制等,使得供需矛盾依旧突出。

这些因素限制了市场能否通过利率变动实现价格的显著调整。此外,经济的不确定性和通胀压力也使得消费者对未来收入预期保持谨慎,使得购房决策更为慎重。房地产市场的发展还受到宏观经济环境、就业形势、消费信心等多方面共同影响。对于二手住房市场来说,利率下调能够提供一定的动力,但并不足以刺激价格大幅下调或交易量爆发式增长。许多卖家依然观望,担心价格回归以及未来市场走势的不确定性,导致市场整体活跃度仍然有限。值得注意的是,不同地区的房地产市场表现差异明显。

某些大城市和热门居住区,房价持续坚挺,购房需求旺盛,而一些人口流出地区则面临价格调整压力。利率下调在局部市场可能产生较为明显的刺激效果,但其全国范围的影响力仍需观察。作为购房者,应理性看待利率下调带来的机会。尽管低利率时期贷款成本降低,但选择合适的时机和区域购房,同时考虑未来财务规划和利率可能的波动,是保证购房决策科学有效的重要前提。对于房地产开发商和行业从业者而言,利率的松动或许带来增量机会,但同时需要警惕市场供需矛盾及政策调控风险的影响,合理规划项目和资金布局,才能实现稳健发展。未来,鉴于利率下降的趋势很可能伴随着联储政策的逐步调整,房地产市场如何平衡价格、需求和可负担性将是一道复杂难解的课题。

持续关注经济数据、消费信心以及地方政策变化,将有助于预测市场走势。总结而言,抵押贷款利率的下降确实为购房者提供了利好条件,有望刺激部分潜在买家的入市热情,促进市场一定程度回暖。但高房价及多重成本压力依然制约购房的广泛可负担性,使得市场不太可能立即迎来全面复苏。只有当利率与价格、政策环境、消费预期等多方面因素共同改善时,房地产市场才有望迈入更加健康稳定的发展阶段。在未来的市场变动中,购房者和投资者应保持理性、审慎,综合考虑利率、价格和自身经济实力,制定科学合理的购房或投资策略,以应对复杂多变的市场环境。 。