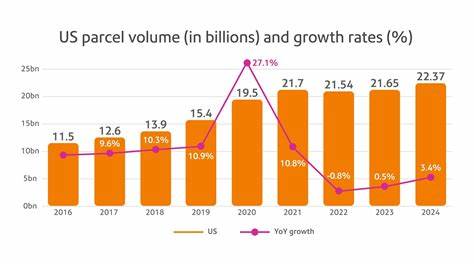

近年来,随着电子商务的高速发展以及消费者对便捷购物体验的不断追求,美国包裹市场呈现出稳步增长的良好态势。根据Pitney Bowes发布的最新行业报告,预计到2030年,美国包裹市场整体规模将比现在增长36%,达到约305亿美元的市场规模。这一增长不仅代表着配送量的增加,更象征着物流行业转型升级及竞争格局的深刻变化。实际上,美国包裹运输市场在过去一年内就迎来了3.4%的出货量增长,达到224亿件包裹,从而反映出消费者持续旺盛的购物需求和市场潜力。然而,收入增长却明显滞后于出货量,去年收入仅增长2.7%,达到2032亿美元,主要原因是来自众多新兴的末端配送公司压低了价格,造成整体运费收入增速放缓。长期由FedEx、UPS和美国邮政服务占据主导地位的市场生态正发生显著变化。

Pitney Bowes执行副总裁Shemin Nurmohamed指出,过去十年主导美国包裹运输市场的三巨头面临新兴小型快递公司的挑战,这些企业近五年复合年增长率达到近40%,重新塑造了行业格局。值得注意的是,由亚马逊自主运营的物流体系已成为市场最强劲的竞争者。2024年,亚马逊共处理包裹63亿个,同比增速7.3%,且其包裹量预计将在2028年超越美国邮政服务,成为市场第一大包裹承运人。这一趋势凸显了电商巨头不仅仅是零售领域的领导者,更通过先进的物流优势重塑整个配送生态。除了物流巨头之外,一批以OnTrac、Better Trucks、Jitsu、Veho、SpeedX、Speedy Delivery和UniUni为代表的创新型独立快递公司迅速崛起。这些公司多为初创企业或者区域性服务提供商,凭借更低的运营成本和灵活的服务模式,抢占了传统全国性承运人的市场份额。

同时,美国邮政的“Ground Advantage”低价运输选项加剧了价格竞争,进一步推动了行业内的结构性调整。对于企业和消费者而言,激烈的价格战带来了直接的好处,更多选择和优惠的运输价格成为提升用户体验的关键要素。而对传统巨头来说,这种竞争促使他们必须加强服务创新和效率提升,才能在未来的市场竞争中立于不败之地。市场研究公司ShipMatrix的分析进一步确认了这一整体趋势。其数据显示,美国国内包裹市场收入规模约为1880亿美元,平均每件包裹的收入约为8美元。未来三年内,国内包裹出货量年复合增长率将达到4%,而亚马逊、沃尔玛等大型零售商及其物流体系将主导新增业务。

相比之下,FedEx、UPS和美国邮政的增长前景整体趋于平缓甚至负增长,凸显物流行业竞争的残酷性。从具体数据来看,2024年美国邮政仍以69亿件包裹稳居包裹量第一的承运人地位,同比增长3.4%;UPS紧随其后,出货量达47亿件,增速1.7%。FedEx则面临挑战,2024年包裹运输量为39亿件,较2023年略有下降。小型快递公司的整体出货量则迎来23%的大幅增长,达到8亿件,显示出迅猛的发展态势。这一系列变化无疑为美国包裹市场带来了活力与变革,同时也对物流行业提出了更高的创新和服务要求。数字化技术的融合成为推动行业发展的核心驱动力。

通过大数据、人工智能和自动化仓储系统的应用,物流企业能够实现更精准的路线规划、更高效的包裹分拣和更智能的库存管理,极大提升配送效率,降低成本。此外,绿色环保与可持续发展已成为行业关注的重点,越来越多企业开始投入绿色运输工具的研发与实践,推动低碳物流理念落地。电商与物流的深度捆绑也促进了配送模式不断多样化。例如,包裹自提柜、无人机配送及最后一公里智能配送车辆的应用正在逐步普及,不仅提升了配送灵活性,同时缓解了城市交通压力。站在2030年的视角,美国包裹市场的未来充满机遇与挑战。新兴快递公司的快速成长说明市场竞争将更趋激烈,企业必须以客户为中心,提升服务质量和技术水平,才能在市场中占据有利位置。

与此同时,政策支持和监管环境的优化也必不可少,为行业健康发展营造良好氛围。综上所述,美国包裹市场正处于变革的关键节点,以技术创新和服务升级为驱动力的市场发展趋势日益明显。未来五年,随着电商渗透率的持续提升和物流服务的不断完善,包裹运输量与市场规模将实现稳健增长,同时也将催生更多新型商业模式和服务形态。企业、政策制定者和消费者应共同把握这一新时代的机遇,推动美国包裹物流行业迈向更加高效、绿色和智能的未来。