量化宽松政策(QE)作为一种非常规的货币政策手段,近年来在全球经济中扮演了愈发重要的角色。尤其是在2008年全球金融危机之后,各国央行纷纷采取量化宽松措施,以应对经济衰退、刺激增长和避免通货紧缩。那么,量化宽松到底是什么?它是如何运作的?本文将深入探讨这一复杂的经济政策。 首先,我们需要理解什么是量化宽松。量化宽松是一种中央银行通过购买金融资产(如政府债券和其他证券)来增加货币供应量的政策,旨在降低利率、刺激消费和投资。在传统的货币政策中,中央银行主要通过调整基准利率(如美联储的联邦基金利率)来影响经济。

但在利率已经接近零的情况下,传统政策已失去效力,量化宽松应运而生。 量化宽松的运作机制相对简单,但其影响却深远。当中央银行决定实施QE时,它会进入市场购买大量的金融资产。通过这样做,它将资金注入金融体系,增加市场上的流动性。这笔资金通常流向银行、投资机构和其他金融实体,旨在激励它们增加贷款和投资。 量化宽松的第一步是中央银行决定购买的资产类型和数量。

例如,美联储在进行QE时,通常会购买国债和抵押贷款支持证券。这些资产的购买不仅能直接增加金融机构的现金储备,同时也能推高这些资产的价格,从而降低其收益率(即利率)。当政府债券的收益率降低时,企业和消费者的借贷成本也会随之下降,从而刺激经济活动。 其次,量化宽松还可以通过强化市场信心来发挥作用。在经济不确定性较高的时期,企业和家庭往往会推迟消费和投资决策。通过QE,央行向市场传递了一个明确信号:它愿意采取措施维持经济稳定,增强市场信心。

这种信心的恢复会促进消费和投资,从而进一步推动经济增长。 不过,尽管量化宽松在短期内可能有效,但其潜在的风险和副作用也不容忽视。一个最明显的风险是通货膨胀。当货币供应量大幅增加时,可能导致物价上涨,进而引发通货膨胀。各国央行在实施QE时通常会密切关注通胀数据,以确保通货膨胀率保持在合理水平。 此外,量化宽松还可能导致金融市场的不稳定。

一些分析人士指出,QE可能会造成资产价格泡沫,尤其是在股票和房地产市场。当资金大量流入这些市场时,资产价格可能会飙升,远高于其实际价值。这种泡沫在最终破裂时,可能会对经济造成严重打击。 与此同时,量化宽松的长期实施可能削弱货币政策的有效性。随着利率降到接近零的水平,央行在未来出现经济衰退时,可能会面临更大的挑战。此时,传统的货币政策工具可能无法再有效发挥作用,央行需要寻找新的手段来刺激经济。

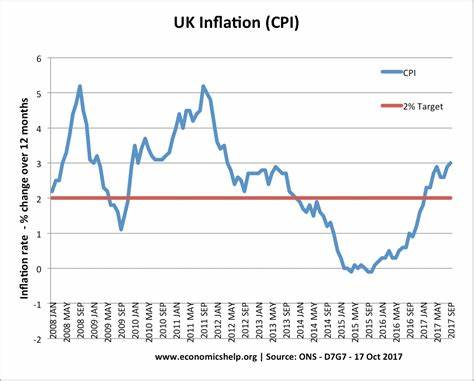

为了更好地理解量化宽松的实际效果,我们可以回顾2008年金融危机期间美联储的QE政策。当时,美联储在短时间内推出了几轮量化宽松,累计购买了近4万亿美元的金融资产。数据显示,在QE实施后,美国的失业率明显下降,经济逐渐复苏。然而,也有研究表明,QE的效果在不同的经济和市场环境下并不一致,某些时段其影响可能微乎其微。在此背景下,量化宽松是否真正能有效促进经济复苏仍然存在争议。 近年来,其他国家央行也纷纷采取类似的量化宽松措施。

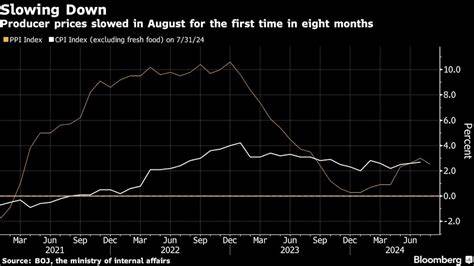

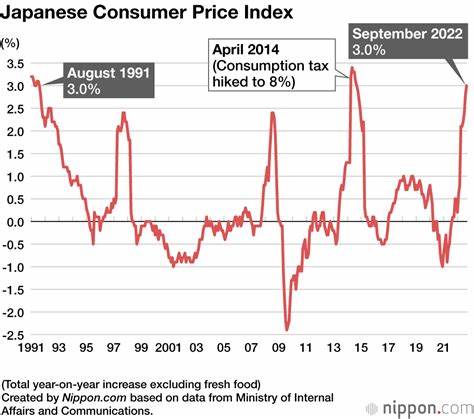

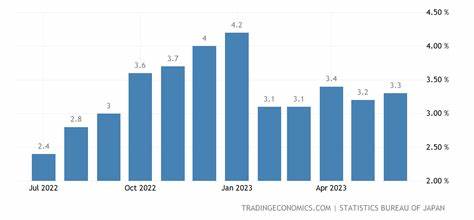

例如,日本央行自2013年以来不断扩大其QE计划,试图摆脱长期的经济 stagnation 和通货紧缩。而欧洲中央银行(ECB)也在2015年推出了自己的QE计划,旨在刺激欧元区经济。各国央行在量化宽松方面的探索,显示出全球金融体系的相互联系,也进一步引发了对其长期效果的讨论。 值得注意的是,量化宽松的国际影响也不可忽视。由于各国经济的高度关联性,某一国的QE政策可能会影响汇率和国际资本流动。例如,当美联储实施QE时,往往会导致美元贬值,这使得其他国家的出口竞争力提高,但同时也可能带来资本外流的风险。

这种国际资本流动的波动,进一步影响各国央行的货币政策决策。 总的来说,量化宽松作为一种应急的货币政策工具,在面对经济危机时具有其独特的价值。它能够迅速注入流动性、促使经济复苏。然而,量化宽松的实施伴随着各种风险和不确定性,央行必须仔细权衡其潜在的利弊。在未来的经济治理中,如何有效地使用量化宽松、同时保持经济的长期健康发展,仍将是各国政策制定者需要面对的重要课题。