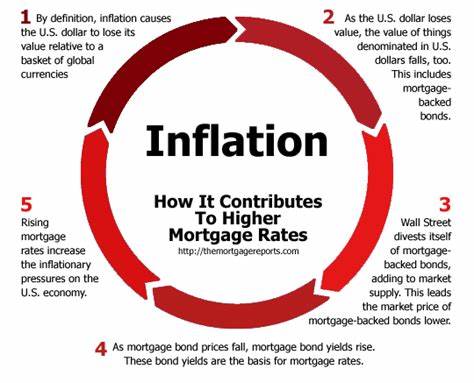

根据最新的经济数据,英国的通货膨胀率在2024年11月达到了2.6%,较10月的2.3%有所上升。这一数据超出了英格兰银行设定的2%的通胀目标,令市场各方密切关注其对住房贷款、储蓄和投资的影响。分析人士指出,通胀的不断上升给许多家庭和投资者带来了压力,尤其是考虑到未来的利率决策将如何回应这一变化。 首先,让我们看一下这一通胀数据对抵押贷款的影响。近年来,抵押贷款利率一直处于较高水平,对许多首次购房者尤其严峻。他们在贷款时面临的高利率使得购房变得更加困难。

同时,对于已经持有房贷的家庭来说,随着固定利率贷款到期,他们不得不接受市场上当前的高利率,这无疑造成了财务压力。 目前,基于分析公司Moneyfacts的数据,平均的两年固定抵押贷款利率达到了5.46%。抵押贷款利率与英格兰银行的基准利率密切相关,而通胀上升使得未来利率下降的空间变得更加有限。这意味着,借款人需要为高利率做好心理准备。在这样一个周期中,许多人可能会发现自己面临“抵押贷款冲击”,这就是从超低固定利率贷款转向当前较高的贷款利率所带来的经济压力。 倘若您正考虑重新贷款,专家建议提前3到6个月开始评估不同的贷款选项。

许多贷款机构允许借款人提前锁定利率,这意味着即使在贷款最终确定之前,您也能避免未来利率上升的风险。对于持有固定利率贷款即将到期的借款人,现阶段对于市场进行仔细分析和选择非常重要。 然后,转向储蓄领域,通胀的上升无疑给储户带来了不小的挑战。虽然当前市场上仍存在一些能够提供等于或超过2.6%通胀率的储蓄利率的产品,但总体来看,储蓄利率在过去一段时间也出现了下滑。根据Moneyfacts的数据显示,目前的平均无通知储蓄利率为2.91%,而最具竞争力的账户能够提供大约4.8%的利率,但这些高利率的账户正变得越来越稀少。 随着通胀的上升,意味着储钱的实际购买力也在下降,这促使许多储户不得不重新审视自己的储蓄策略。

建议的基本策略是,确保您的储蓄利率高于通货膨胀率。储户可能需要考虑将资金放入固定期限的账户,特别是如果他们希望能够在未来的一段时间内不动用这笔资金。 对于正在考虑投资的人士来说,通胀同样带来了诸多思考。虽然股市并未正式与通胀或基准利率挂钩,但二者作为反映经济状况的重要指标,势必会影响到投资者的情绪。高通胀会压缩投资者的实际回报,特别是在经历了一个相对稳定的时期后,许多投资者可能会逐渐转向现金和现金类资产。 在这种背景下,资金配置的合理性显得尤为关键。

例如,许多即将退休或者已经退休的投资者需要重新评估自己的投资组合,关注风险水平和资产配置,确保在面临不确定的经济环境时能够有足够的安全垫。对于那些偏向于较安全的债券投资的投资者而言,尽管目前债券价格较高,但未来通胀可能会使得新发行债券的收益率更具吸引力。 此外,考虑到经济前景的不确定性,投资者也应考虑保持灵活性,以应对未来可能出现的利率和通胀波动。专家指出,适时的资产重组和多元化投资组合将有助于降低风险并提高长期回报。 综上所述,虽然最新的通胀数据为家庭财务状况带来了挑战,但也促使借款人、储户和投资者更加积极地审视自己的财务计划和资产配置。房贷的增长、储蓄的缩水以及投资策略的调整都将成为这一经济周期中的重要课题。

保持信息灵通、合理规划资产,以及在必要时寻求专业建议,都将是应对通货膨胀带来的经济压力的有效手段。 因此,无论是即将购房的人,还是希望为未来储蓄或投资的人士,意识到通货膨胀对个人理财的深远影响都至关重要。保持敏锐的经济洞察力,做好应对措施,将会是保障个人财务安全的关键所在。希望大家在这个充满挑战的经济环境中,都能找到适合自己的解决方案,实现财务自由。