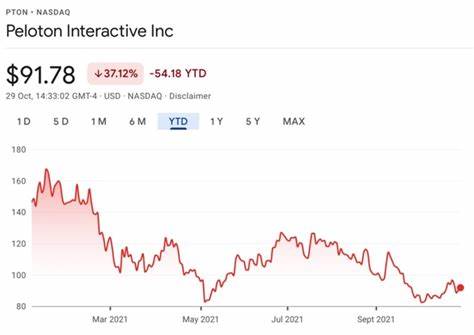

Peloton Interactive曾经是疫情期间炙手可热的投资与消费热点。随着全球封锁和社交限制措施的实施,越来越多的人选择在家锻炼,Peloton的高端健身设备需求迎来了爆发式增长。公司的股价从2019年上市的每股29美元,一度飙升至2020年底的163美元,涨幅超过五倍。然而,疫情逐渐缓解后,Peloton的业务迅速转折,股价至今已累计下跌超过95%。本文将深度剖析导致这种大幅下滑的原因,同时探讨公司未来可能实现反弹的关键因素,帮您全面了解Peloton的投资价值和风险。首先,Peloton股价持续下滑的核心原因主要是其主营业务——硬件设备销售的持续萎缩。

疫情初期,由于无法在健身房锻炼,消费者迫切寻求家用健身设备,Peloton的智能自行车、跑步机和划船机成为热销产品,硬件销售几乎主导了收入增长,占比高达78%。但随着疫情影响减弱,消费者回归线下健身和正常生活节奏,硬件设备需求大幅减少,Peloton的收入由此受到直接冲击。财务数据清晰表明,其年收入从2021财年的顶峰40亿美元,逐年下滑至2024财年的27亿美元,且2025财年的收入预计将继续跌至不足25亿美元。这种下降并非短暂波动,而是反映出业务模式和市场环境的结构性变化。其次,硬件销售的减少还导致了联系紧密的订阅业务受到负面影响。Peloton的订阅会员主要是购买其设备后付费享受在线课程和互动服务的用户,连接健身设备的订阅会员人数是衡量其长远价值的关键指标。

然而,由于新设备销量锐减,新增会员数也随之减少,订阅用户规模出现萎缩,2025财年前三季度的连接订阅用户为288万人,同比下降6%。订阅收入占比虽已占到总收入的67%,但用户基数下降对持续营收增长构成实质威胁。尽管管理层积极通过拓展零售渠道,与亚马逊、Dick's Sporting Goods甚至Costco等第三方零售商合作,试图刺激设备销售,但效果有限,未能扭转整体销售趋势。资金压力和持续亏损也曾让公司面临破产风险,尽管通过大幅裁员和控制成本,Peloton止住了部分亏损,但其整体财务状况依然不容乐观。另一方面,Peloton股价或许仍存在反弹可能。公司管理团队已经采取了多项策略调整,着力于打造更可持续的商业模式。

首先,订阅服务作为公司未来利润来源的核心,正逐渐成为营收增长的支柱。订阅收入毛利率相对较高,且具备一定的用户黏性。一旦公司能够稳定或扩大订阅用户规模,即使硬件销售继续收缩,整体盈利能力仍有望改善。此外,Peloton正尝试多元化产品线,推出更具创新性的设备和数字健身内容服务,以满足不同用户需求。通过增加内容丰富度和互动体验,公司希望吸引更广泛的健身爱好者,提升用户留存率和付费意愿。此外,随着全球健身市场逐渐恢复,消费者健康意识抬头,线上健身依然是长期增长趋势的一部分,Peloton如果能加强品牌影响力和用户体验,有望抢占更多市场份额。

技术升级和智能硬件创新也为未来发展提供了想象空间。再者,股价低迷也使得Peloton具备一定的投资吸引力。尽管目前下跌态势明显,但投资者可关注公司持续实现成本优化和盈利转型的进程。一旦其基本面稳步改善,市场情绪回暖,股价反弹的可能性将显著提升。同时,行业竞争格局和宏观经济环境变化也将对Peloton的市场表现产生影响。综上所述,Peloton作为曾经的健身行业明星,面临设备销售疲软和用户减少的严峻挑战,导致其股价大幅下跌。

硬件销售的持续萎缩和订阅用户基数下降是主要拖累因素。然而,公司在控制成本、加强订阅服务和产品创新方面的努力,尚存一定的复苏潜力。投资者应关注Peloton的财务健康状况、用户增长及市场策略执行情况,同时密切跟踪行业发展趋势,以判断其股价能否企稳反弹。对于希望在波动的市场环境中寻求机会的投资人而言,Peloton是一个充满风险但也潜藏价值的标的。未来能否实现真正的转型,除了依靠管理层的战略调整外,还需依赖健身行业整体需求的回暖及消费者健身习惯的变化。只有通过持续创新和精准市场定位,Peloton才能在后疫情时代重新焕发生机。

。