在当今社会,慈善捐赠扮演着重要角色,不仅为需要帮助的人提供了支持,也为捐赠者带来了税收优惠。然而,很多人对慈善捐赠的税务处理并不十分了解。本文将深入探讨慈善捐赠的税务处理,帮助读者更好地理解这一重要话题。 自1917年以来,个人纳税人就开始享有慈善捐赠的抵扣权。根据美国税法,纳税人可以将对符合501(c)(3)组织的慈善捐款从应税收入中扣除。这意味着,捐赠者可以将所捐赠的金额从他们的调节后总收入中减去,从而减少应纳税所得额。

需要注意的是,只有那些选择逐项列举扣除项的纳税人才能享受此项优惠,而大多数纳税人则选择了标准扣除,这也导致了能享受慈善捐赠税收优惠的人数减少。 根据最近的税法变化,个人捐赠者可以将现金及某些其他形式的捐赠,最多扣除其调节后总收入的60%。如果捐赠金额超过了这个限额,捐赠者可以将剩余部分在最接下来的五年内继续抵扣。值得一提的是,在2017年通过的《减税与就业法案》之前,这一限额仅为50%。 除了个人以外,企业也可以享有慈善捐赠的抵扣权。1935年,国会扩展了这一权利,允许企业将其对慈善机构的捐赠从前税收入中扣除。

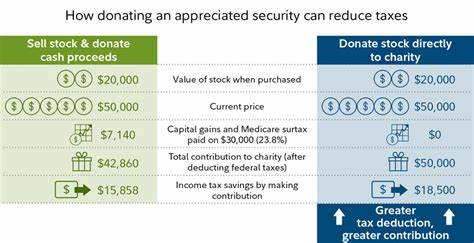

不过,企业每年捐赠额的扣除限额仅为其税前收入的10%。然后,如果企业捐款超过这个限额,剩余部分可以在未来五年内抵扣。特别值得关注的是,在2020和2021这两个纳税年度,企业的捐赠限额被提高到25%。 慈善捐赠的形式多种多样,除了现金和金融资产,还有非现金的财产,例如房地产、衣物和艺术品。然而,不同类型的捐赠其税收优惠待遇也各不相同。例如,对于增值的房地产捐赠,捐赠者通常可以扣除其市场价值的30%。

这意味着捐赠者可以从中受益,既不需要为这些资产的资本增值缴税,又可以在扣税时还原掉其他应纳税收入。 尽管慈善捐赠可为捐赠者提供显著的税收优惠,但也有一些限制需要注意。例如,某些非营利机构虽然是免税的,但并不一定符合捐赠抵扣的条件。这就要求捐赠者在捐赠前一定要仔细核实受赠组织的资格。 然而,迄今为止的研究和统计显示,由于《减税与就业法案》的影响,越来越多的纳税人选择了标准扣除,而非逐项列举扣除。这一变化显著降低了有税收激励的慈善捐赠人数,使得一些本可获得捐赠减税优惠的家庭未能享受此政策的好处。

特别是对于中低收入家庭而言,标准扣除的增加使得这样的人群更难获得说明捐赠的经济能力。在这种情况下,政府和社会应考虑如何通过政策调整,鼓励慈善捐赠行为。 不仅如此,捐赠者在做出慈善贡献时,还需考虑捐赠的时机。例如,赠与增值财产通常会更有税务上的优势。这是因为,当捐赠者将增值财产直接捐赠给慈善组织时,可以避免支付增值税并获得全额扣税的机会。不过,许多捐赠者可能出于个人财务规划的考虑,选择在去世时将财富传承给亲人,这也可能会减少现有的慈善捐赠行为。

在未来,鼓励更多的企业和个人参与慈善捐赠,不仅能够帮助更多需要帮助的人,还能够促进社会的和谐发展。政府在这一过程中扮演着极其重要的角色。通过优化税收政策、提高公众对慈善捐赠的认知和理解,能够进一步加强社会的慈善精神。 总体而言,慈善捐赠不仅是个人和企业对社会的责任和义务,也是他们实现税收优惠的重要工具。理解慈善捐赠的税务处理规则,将有助于捐赠者做出明智的捐赠决策,从而发挥出更大的社会效益。在这个日益紧密相连的全球化时代,面对各种社会问题,让我们一起努力,积极参与慈善事业,为我们的社会添砖加瓦。

而税务政策的合理向导,正是这一切美好愿景的基础。