在现代财务规划中,信托基金成为越来越多家庭和个人的选择。信托不仅能够帮助合理分配资产、保护财富,还有助于减轻税务负担。然而,在设置信托时,一个值得注意的税务问题便是:信托的收入税应由信托本身支付,还是应该由信托的设立者或受益人支付? 信托的种类繁多,例如不可撤销信托、可撤销信托和非授权信托。不可撤销信托是指设立后无法更改的信托,而可撤销信托则允许设立者在生前对信托进行修改或撤销。选择信托类型时,税务问题是一个至关重要的考虑因素。尤其是在不可撤销信托中,收入税的支付方式将直接影响到信托资产的税负与受益者的利益。

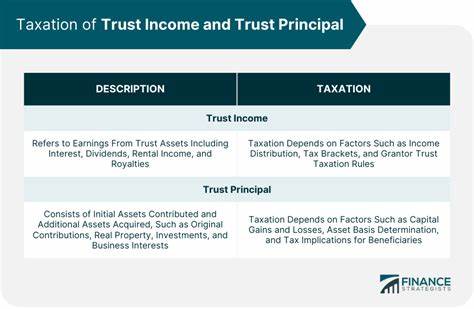

首先,让我们来理解不可撤销信托的运作机制。在这种信托中,设立者(通常被称为“授予者”)将资产转移到信托中,这样他们就不再拥有这些资产的控制权和所有权。虽然这可以帮助设立者保护资产并可能减少其遗产税负,但与此同时,信托产生的收入是否应由信托本身承担也是一个复杂的问题。 根据信托税法,信托的收入包括房地产租金、投资获利以及资产的增值等。信托可以选择将这些收入申报在信托的税表上,按照信托的税率缴纳所得税;同时,收入也可以按照设立者或受益人的个人税率进行申报。这就形成了一个选择:是让信托承担税务,还是由设立者支付。

信托的税率往往高于个体税率,这是因为信托在收入达到几千美元时就会进入较高的联邦税率,而个人则有更高的基本扣除,从而通常支付更低的税率。这就导致了一个问题:设立者是否真的应该选择让信托支付这些税款? 以一个拥有出租物业的设立者为例,他们可能会认为将资产转入信托并让信托支付税款能够节省费用。然而,在进行税务计算后,往往会发现信托的税务负担实际上要高出两倍。专业税务顾问常常会建议个体继续负担这些税款,因为他们的个人税率要低得多。 这就引出了“授予者信托”的概念。如果一个不可撤销信托的设立者仍然保有一定的控制权,例如投资决定权或者收回资产的权利,那么这个信托就能够被视为授予者信托。

在这种情况下,信托的收入在税务层面将被归入授予者的个人报税。 那么,设立这种授予者信托有什么优势呢?首先,设立者可以继续享有较低的个人税率,极大降低了整体税务负担。此外,授予者通过支付信托税款,其税务负担实际上可以将更多的资产留给信托,从而起到减小遗产税的作用。这一机制在资产保护和遗产规划中显得尤为重要。 然而,信托税法规是复杂的,特别是涉及授予者信托的部分,通常包括多个条款,因此,如果设立者决定进入授予者信托的框架,他们需要非常小心。这涉及到设立者对于信托资产的控制以及税务影响的精细规划。

在某些情况下,设立者的个人收入较高,他们可能会决定不再承认授予者信托的状态,而是将其转变为非授权信托。此时,信托将承担所得税,并且税款按信托的比率征收。这种情况常见于设立者希望通过将高收益资产转移至信托中来实现税务优化。 然而,非授权信托通常面临较高的税率,因此,必须认真评估这种转变的可行性和潜在风险。尤其是对于高税收州的居民而言,一些地方法律的变化可能会影响这一决定。 另一项重要考量是信托财富的转移和增值。

设立者需考虑的是,通过设立授予者信托依然允许从信托中提取和使用资产,或是完全让信托充当一个独立的税务实体。考虑到资产转移后,受益人在将来使用这些资产时可能面临的税务责任,这一点尤其重要。 在设立信托时与税务顾问进行充分的沟通,能够找到最适合的方案,以确保在最大限度减少税务负担的同时,保障受益人的利益。此外,了解自己的资产在未来可能带来的税务影响,以及如何合法合规地操作,也是每个设立者需要考虑的关键要素。 在结论上,信托的收入税应该由信托本身负担还是由信托设立者支付,这是一个没有放之四海而皆准答案的问题。选择的结果取决于个人的财务状况、税务不同的结构以及未来的资产安排策略。

务必在信托的设立过程中咨询专业顾问,以便制定出符合自己最佳利益的财务和税务规划方案。在复杂的税务环境中,合理利用信托可以为个人及家庭提供更好的资产保护和税务优惠,帮助他们实现持续的财富管理目标。