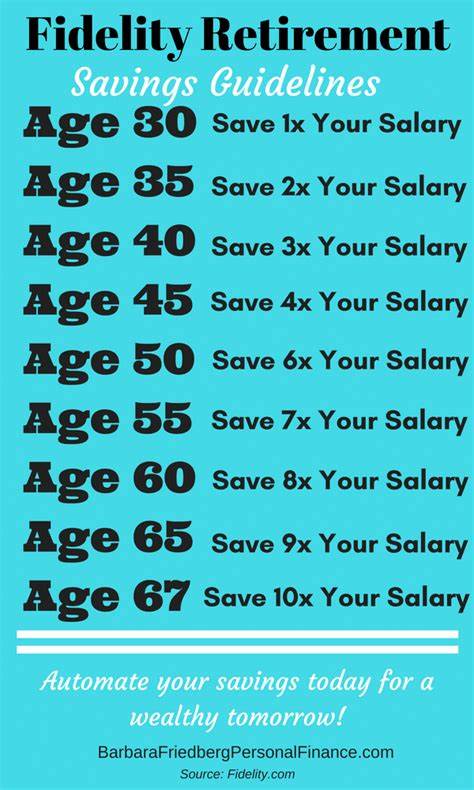

近期,伯克希尔哈撒韦公司购买了联合健康集团(UnitedHealth Group)的超过500万股股票,此举立即引发了市场极大关注。作为曾经股价一路飙升的医疗保险龙头企业,联合健康近年来经历了诸多波折,股价表现较为波动。巴菲特这次的投资行为,被视为对联合健康未来发展的信心投票。然而,普通投资者是否应当跟进?需要结合多方面因素进行审慎判断。联合健康的业务结构较为复杂,公司运营涵盖了四大主要版块。其核心的联合医疗保险(UnitedHealthcare)业务为雇主和消费者提供健康保险计划及相关服务。

同时,Optum板块由三个子部分组成,涵盖医疗服务管理、数据分析及咨询服务、以及直接面向消费者的药房管理平台。联合健康2025年第二季度财报显示,总收入达到1116亿美元,同比增长约13%。虽然收入表现亮眼,公司面临的最大挑战是利润率的下滑。联合医疗保险板块的营业利润率从第一季度的6.2%降至第二季度的2.4%,而Optum的三大业务也从6.1%下滑至4.6%。整体利润收缩导致净利润从第一季度的91亿美元下降到52亿美元。利润压缩的主要原因是医疗费用的快速上升,公司在成本预测上出现明显偏差。

新任CEO斯蒂芬·亨斯利承认,公司"严重低估了医疗费用的加速上涨",导致额外支出65亿美元。医疗成本上升对联合健康产生巨大压力,迫使公司在价格策略和运营效率方面加快调整。管理层迅速采取多项措施以应对挑战,其中包括强化临床政策和支付审核体系,提高支付准确性,减少浪费。同时,公司加快人工智能技术的应用,以提升医疗服务效率与患者体验,争取在未来实现近10亿美元的成本削减。此外,联合健康调整了保费结构,尤其是在Medicare Advantage业务领域,提高了价格水平,旨在弥补此前的定价不足。与此同时,尽管面对诸多挑战,联合健康仍展现出显著增长驱动力。

公司的多元业务布局使其能够在不同细分市场发掘机遇,降低单一业务风险。Optum的数据分析和技术服务为医疗行业提供升级支持,符合数字化医疗发展的趋势,具有良好的长远发展潜力。联合健康一直以来以稳定分红著称,过去十几年分红增长率惊人,达七千多个百分点。近期公司宣布将股息提高5.2%,彰显其对未来现金流及盈利能力的信心。值得注意的是,公司目前正面临司法部的调查,涉及可能的医疗保险欺诈指控,对公司的声誉及财务表现构成不确定因素。此外,管理层变动,尤其是旗下重要业务板块的CEO遭遇意外事件,也为公司治理和业务稳定性带来一定隐忧。

伯克希尔哈撒韦对联合健康的押注,结合其一贯注重价值投资和长期持有理念,体现出对联合健康未来韧性的认可。巴菲特看重的不仅是公司的市场地位和收入增长,更在于其在医疗保险生态链中的话语权及创新技术的应用潜力。这种投资策略强调的是经过短期波动考验后具备持续竞争优势的公司。作为个人投资者,跟随伯克希尔哈撒韦进场需要充分考虑自身的风险承受能力和投资目标。联合健康当前处于转型期,虽有增长亮点,但短期利润压力大,外部监管风险依旧显著。投资者应做好全面调研,结合行业动态、公司财务状况及市场走势,理性评估买入时机。

医疗健康行业的未来充满机遇与挑战,人口老龄化和医疗需求持续增长为保险及相关服务提供广阔空间。同时,政策调整、成本控制及技术创新将深刻影响企业盈利表现。联合健康的战略调整和科技投入,若能有效执行,将有望提升竞争力并实现可持续发展。整体来看,联合健康依然是医疗保险领域的重要玩家,拥有庞大客户基础和综合服务能力。在市场低迷期布局,未来随着成本压力缓解和收益改善,回报潜力值得期待。然而,投资者需警惕短期内可能的波动风险,保持审慎态度,做好适当的风险管理。

巴菲特的买入行为为投资者提供了参考视角,但并非盲从信号。正确的投资决策应基于对公司基本面的深入理解及合理的风险评估。未来几季的财报表现、监管环境变化以及行业趋势将持续左右联合健康股价走势。理智把握投资节奏,关注公司经营改进效果,将是把握机会的关键。综上所述,联合健康凭借其多元化业务和行业地位展示出稳健的长期增长潜质,伯克希尔哈撒韦的投资选择体现出战略上的前瞻性。投资人应结合自身情况,详尽分析利弊,科学决策,稳健布局医疗保险版图。

。