在现代社会,随着人口老龄化加剧,退休保障越来越成为每个人必须面对的问题。然而,对于许多五十岁以上且尚未开始储蓄退休金的人来说,这个任务似乎既急迫又困难。虽然没有储蓄退休金的状况令人焦虑,但事实是,只要采取正确的方法,仍可在有限时间内做好准备,确保未来生活的安心。首先,了解自身的生活成本是退休规划的基础。生活费用分为必要支出与可自由调整的支出,前者包括房贷、车贷及水电等基本费用,后者则涵盖饮食、服装及娱乐开销。通过清晰梳理每月所需花费,您可以迅速识别出可调整的支出部分,从而腾出储蓄空间。

其次,债务管理是进入财富积累阶段的关键一步。对于高利率债务,应优先采用"债务雪崩法"进行还款,优先还清利率最高的债务,降低整体利息支出。这样不仅能减轻财务压力,同时也释放出更多资金用于储蓄和投资。与此同时,自动化储蓄是实现财务目标的重要手段。通过设定自动转账,将每月收支账户的一部分资金转入专门的储蓄或投资账户,避免因冲动消费而影响储蓄积累。尤其在时间有限的情况下,坚持定期自动储蓄,有助于逐步积累退休基金。

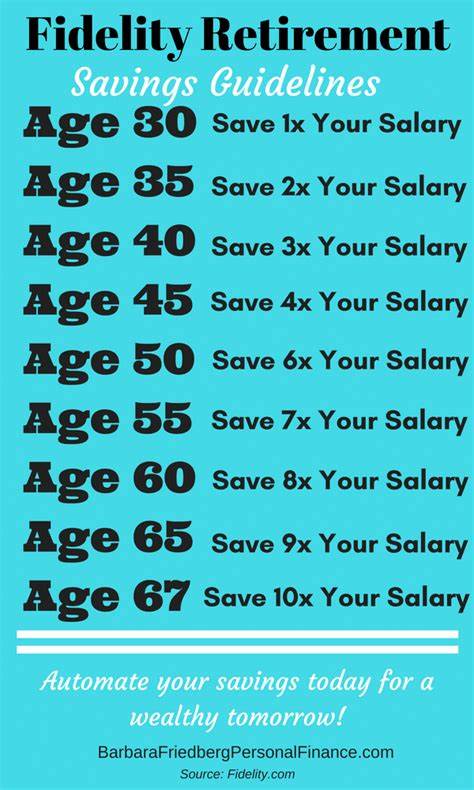

为了最大化储蓄效果,五十岁以上的人士应着重利用税收优惠的退休账户,如个人退休账户(IRA)或401(k)计划,尤其利用"追赶缴款"政策,可以额外增加缴款额度,快速提升储蓄规模。同时,延长职业生涯也能显著增加退休收入。适当延迟退休不仅能继续积累资金,还能推迟领取社保福利,使社保金总额增多。调整工作时间或转换工作角色,同样为退休积累提供可能。同时重视多元化投资,诸如股票、债券、基金及房地产,合理分散风险,提高资金增值潜力。尽管风险存在,但通过专业建议和谨慎操作,可以结合个人风险承受能力,设计适合自身的投资组合。

财务规划师建议,五十岁以后开始储蓄的人,应制定现实且切实可行的目标,避免幻想通过速成暴富来缓解退休压力。学习基本的理财知识,关注市场变化,定期评估并调整财务计划,将会让退休生活更加稳健和有保障。此外,健康状况同样影响退休预算。提前规划医疗及长期护理费用,适当投保健康保险,预防意外支出打乱财务安排。家庭关系和继承计划也不能忽视,合理规划遗产分配,有助于家庭成员之间避免纠纷,确保财富顺利传承。总之,五十岁未储蓄退休的人士,虽然面临挑战,但绝非无解。

通过科学梳理支出,积极还债,自动储蓄,利用税收优惠账户,延迟退休和多元投资,相结合健康和家庭计划,完全可以打下坚实基础。未来生活品质的提升,始于当下的每一个理财决策。无论之前积累了多少,从现在开始,采取行动都比毫无准备要好。勇敢迈出第一步,才能拥抱一个有保障、有尊严的退休生活。 。