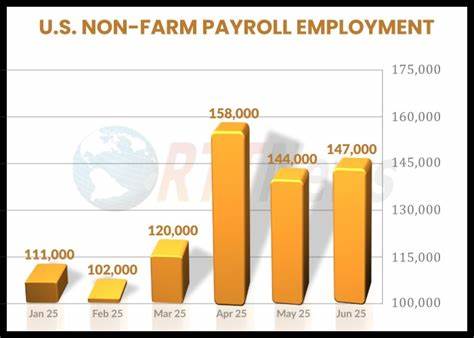

2025年6月,美国劳动力市场交出了一份令人意外的强劲成绩单。根据美国劳工统计局的最新数据,非农就业人数增加了147,000人,远高于此前市场普遍预测的110,000。这个数字不仅略高于5月份经过上修后的144,000增幅,还印证了美国经济的内在韧性和就业市场的持续活力。 失业率方面,6月份的数据令市场惊喜,下降至4.1%,为2025年2月以来的最低水平,且远优于市场的4.3%预期。更广义的失业率指标也同步下降至7.7%,回到今年年初以来的最低点。这些数字显示,虽然劳动力参与率有所下降,但仍有大量就业岗位被有效创造与填补。

值得注意的是,劳动力参与率下降至62.3%,为近一年来的新低,部分反映出部分潜在劳动者暂时退出求职市场,可能因市场转型或者个人原因使然。 从行业结构来看,政府部门成为就业增长的最大贡献者,新增岗位高达73,000。州与地方政府尤其在教育领域录得显著增长,教育相关岗位增加了40,000个。这体现出公共服务领域的持续扩张和对高质量教育资源的需求加大。然而,联邦政府岗位则由于预算调整和政策影响出现了7000个岗位的下降。医疗保健及社会援助亦表现出强劲势头,分别新增约39,000和19,000个岗位,显示出随着人口老龄化和公共健康需求上升,这些行业对劳动力需求依然旺盛。

与此形成对比的是制造业出现了7000个岗位的减少,反映出全球供应链调整、生产自动化及技术升级对传统制造业劳动力需求的影响。建筑业则逆势增长了15,000个岗位,受益于房地产市场的部分回暖和基础设施投资计划的推进。整体来看,除部分行业外,美国劳动力市场展现出较为均衡的增长态势。 工资水平的变化同样是观察美国经济健康状况的重要指标。6月的平均时薪环比上涨0.2%,同比增长3.7%,这一增幅显示工资压力温和,尚未形成对整体通胀的明显推动。这对于美联储决策层而言,是一个相对积极的信号,说明在收紧货币政策的背景下,劳动力市场供需保持一种微妙的平衡,未见激烈的工资上涨导致的通胀风险。

工作时间略有缩短,平均每周工作时长降至34.2小时,可能反映部分雇员工作安排的灵活化趋势,或企业为适应经济环境调整劳动力结构。值得留意的是,新增全职岗位显著增加了437,000,而兼职岗位则减少了367,000,表明就业质量有所提升,更多劳动者获得了全职工作机会。 劳动力市场的坚韧表现也使得市场对美联储7月份是否降息的预期发生了显著转变。就业数据发布后,市场几乎完全排除了7月降息的可能,相关概率从23.8%锐减至4.7%。交易员们更倾向于认为下一次利率调整将在9月份出现,同时全年减少利率次数的预期也减少,从三次降息预期调整为两次。美联储主席鲍威尔近期的谨慎表态亦支持了这一趋势,他强调将根据最新数据稳健评估未来货币政策走向。

市场反应方面,股市在就业报告发布后有所上涨,反映出投资者对于经济基本面稳定的信心增强。不过,随着美债收益率的上升,债券市场也表现出调整压力,显示投资者同时关注未来货币政策的紧缩态度。整体而言,经济数据的积极表现增强了市场对美国经济在全球不确定环境中保持韧性的预期。 尽管就业增长喜人,但也有分析指出,劳动力市场的稳健可能更多集中在个别领域,医疗、社会援助以及地方政府和教育相关公职岗位的优势愈发明显,而传统制造业和部分私营部门的新就业机会增长有限。这种“脊柱力量”的结构差异,提醒政策制定者在推动全面就业和经济包容性增长方面需持续努力。 另外,失业救济初请人数降至233,000,低于市场预期,这进一步支持了就业市场的稳定态势。

与此同时,劳动力参与率的降低可能反映了部分劳动者的长期脱离就业市场,这一点值得长期关注和研究。 在全球经济环境复杂多变、美联储紧缩政策持续的大背景下,美国劳动力市场的这一反弹无疑是经济稳定的积极信号。它不仅抑制了关于经济放缓的担忧,也为美国未来的消费和投资提供了基础支撑。未来几个月,随着更多经济数据的陆续发布,市场和决策层将继续根据劳动力市场的表现调整政策导向,以实现持续的经济增长和价格稳定。 综合来看,2025年6月的就业报告彰显了美国经济目前的稳健态势,同时为投资者和政策制定者提供了重要参考。劳动力市场的韧性与多元化表现,工资增长的温和及行业间的结构性变动,都将成为后续分析美国经济走向的重要指标。

。