增值税(TVA)是法国经济体系中至关重要的一种间接税,涉猎的领域广泛,涵盖了几乎所有商品及服务的销售环节。对于企业而言,精准掌握增值税的计算方法不仅关乎合规纳税,更直接影响到企业的现金流和盈利能力。与此同时,消费者理解价格中的税务成分,也有助于理性消费并避免误解。本文将围绕法国增值税的HT(不含税价)与TTC(含税价)两个核心概念展开,深入解析五种主流税率的具体应用及计算技巧,帮助读者全面系统地掌握增值税知识。增值税的基本框架增值税,全称税值加成税,是一种基于商品及服务增值部分征税的间接税。它的征收流程体现了税金逐级累积,又通过抵扣机制避免重复征税。

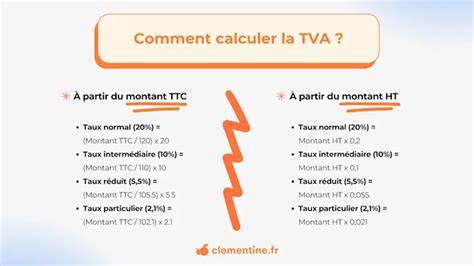

企业在出售产品或提供服务时,会将增值税部分计入最终售价,这就是含税价TTC;而HT则指未计入增值税的净价。企业先向客户收取含税价,然后从中剔除增值税,最后将所收集的税金上缴政府税务部门。理解HT和TTC之间的转换关系,是计算增值税的基础。增值税计算公式中,基本的关系为TTC=HT + TVA(增值税额),在税率既定的情况下,单从HT计算TTC的方法是将HT乘以(1 + 税率)。相反,若已知含税价格TTC,想要求得HT,则可以用TTC除以(1 + 税率)。掌握这两个式子,便能实现对增值税的精准管理。

法国的增值税税率概况法国不设单一税率,而是在不同商品或服务类别中设定差别税率。当前主要存在五种常见适用税率:20%、10%、8.5%、5.5%和2.1%。其中,20%为普通税率,覆盖绝大多数商品和服务,如电子产品、服装、通讯服务等。10%为中间税率,主要适用于餐饮业、旅客运输以及某些农业产品。8.5%税率为特殊适用税,常见于科西嘉岛或部分海外领地的特定商品与服务。5.5%则是较低的优惠税率,适用范围广泛,包括基本生活必需品如食品、电力供应、图书以及节能改造工程等。

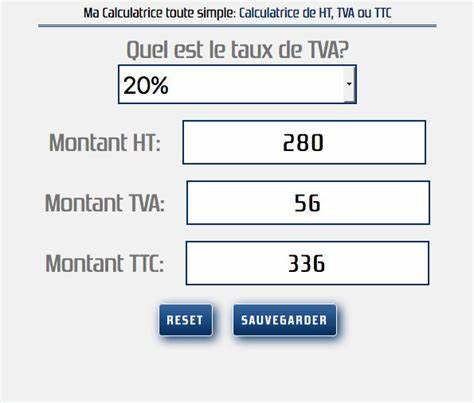

最后,2.1%税率堪称超低税率,一般针对医疗报销药品、新闻出版物、现场表演门票等特殊文化和公共服务领域。不同税率反映了政府对特定行业和商品的支持或限制目的,合理选择税率也需依据商品或服务的具体性质及相关政策。实用增值税计算示例假设企业销售一台电子产品,未含税价为500欧元,适用20%的普通税率。根据计算公式,该产品的增值税额为500×20%=100欧元,含税总价即为600欧元。若交易反过来,已知含税价格600欧元,想求HT,则使用除法计算:600/(1+0.20)=500欧元,同时增值税额为600-500=100欧元。同样,若销售某批食品,HT为1000欧元,适用5.5%税率,增值税为55欧元,含税价为1055欧元。

这样清晰划分HT、TVA和TTC,使交易双方对价格结构心中有数。特殊案例与税务策略法国某些行业及企业性质对增值税的计算和缴纳方式存在特殊规定。以微型企业为例,部分微型企业享受"基础免征"政策,不需要向客户收取增值税,也因此不能抵扣进货阶段的增值税。这一制度旨在简化小微企业的税务负担,但对采购成本含税价控制和利润核算提出挑战。在制定销售定价及税务规划时,务必了解自己企业适用的增值税政策,避免因误判增值税义务而受到处罚。此外,跨境交易时涉及的增值税规则更加复杂,涵盖增值税注册、申报以及跨境服务等多重要求。

通过掌握增值税的本质和具体计算方式,企业能够更好地把控税务风险和优化财务结构。增值税计算工具与数字化管理现代互联网环境中,多数企业和个人均借助专业的增值税计算器软件,简化复杂的计算程序。诸如TVA.fr等在线平台为用户提供方便快捷的HT与TTC转换,同时覆盖所有税率选择,满足各类场景需求。通过自动化工具,可以避免传统手工计算中的人为错误,精准得出应缴税金数额,既提高效率,也增强企业税务合规性。未来随着税务数字化进程加快,集成了发票管理与申报的智能系统将进一步提升企业的税务透明度及处理速度。掌握增值税计算是财务管理的关键要素,懂得应用各种税率规则和计算公式,可以帮助企业准确评估成本和售价,合理规划利润空间。

对于消费者而言,了解价格中增值税的构成,有助于正确理解商品价格的变化及其背后的税务影响。总结来看,增值税作为法国税制的重要组成部分,其计算和应用涵盖了税务合规、财务优化及政策理解诸多方面。深入理解HT和TTC的转换机制,掌握五个主要税率的适用环境,并结合现代化计算工具,才能有效应对法国增值税的复杂挑战。无论是企业还是普通消费者,扎实的增值税知识基础都是实现经济效益最大化的坚实保障。 。