法国的增值税(TVA,Taxe sur la Valeur Ajoutée)是消费税的重要组成部分,也是企业和消费者不得不面对的税务内容。理解如何从未税价(HT,Hors Taxe)计算含税价(TTC,Toutes Taxes Comprises),以及掌握不同税率的应用场景,对于准确处理财务事务、税务申报和价格制定具有重要意义。本文旨在详细介绍法国增值税的计算原理、主要税率及其适用范围,帮助读者全面掌握增值税的计算方法和实务操作。法国增值税的计算基础增值税是一种间接税,通常加在商品和服务的销售价格上,由最终消费者承担,企业在销售时代为收取后再上缴给国家。理解增值税计算,需要首先明确两个关键概念:未税价(HT)和含税价(TTC)。未税价指的是商品或服务的原始价格,不含任何税费;含税价则是在未税价基础上加上应缴纳的增值税后的总金额。

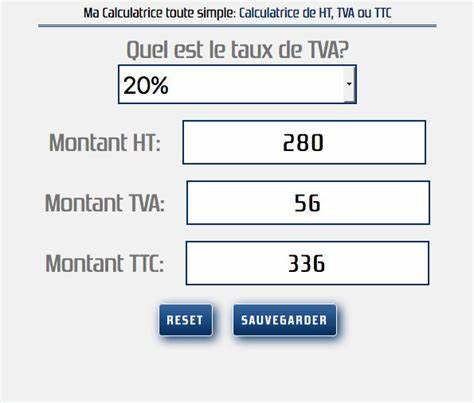

计算两个价格间的关系,是商业结算和税务处理中的基础。法国现行的增值税主要税率分为五档:20%为标准税率,适用于大多数商品和服务;10%为中间税率,通常用于餐饮服务、旅客运输以及部分农产品;8.5%是特殊税率,主要在科西嘉岛和部分海外领地适用;5.5%为低税率,针对日常必需品如部分食品、电力供应、图书及节能改造服务;2.1%为超低税率,适用于医保报销药品、新闻出版和特定文化活动。如何计算增值税以20%标准税率为例,若商品未税价为100欧元,计算含税价的方式为:含税价=未税价×(1+税率),即100×(1+20%)=120欧元。反之,若知道含税价120欧元,要计算未税价则使用:未税价=含税价÷(1+税率),即120÷(1+20%)=100欧元。增值税金额则为含税价减去未税价,即120-100=20欧元。对其他税率,计算方法同理,只需将税率替换即可。

理解税率应用场景法国不同商品和服务对应不同增值税税率,是基于社会政策和经济调整需要。例如,标准税率20%广泛覆盖电子产品、服装、通讯服务等;10%的税率主要面向餐厅用餐、住宿服务及运输,调和生活服务的税务负担;特殊税率8.5%在科西嘉岛等地区实施,体现对特定地区经济的扶持;5.5%主要减轻民众生活压力,覆盖食品、书籍、能源等民生核心领域;2.1%则支持医疗和文化事业发展,涵盖报销药品、报刊和现场艺术表演等。正确识别商品及服务所属税率,有助于企业精确报价和规范发票开具,避免因税率误用导致的税务风险。增值税的实务挑战和应对增值税计算虽然表面简单,但在实际应用中,企业面对诸多挑战。不同税率的分配复杂,跨地区运营和互联网销售更需精确核算税务。企业需确保账务系统能准确分类各种产品和服务的税率,开具符合规定的发票。

同时,某些条件下的税率变动或豁免也要求及时关注最新法规。微型企业和部分特殊经营者可能享受增值税免征政策,了解相关条件和申报要求同样重要。为高效管理,企业常依赖专业财务软件和税务咨询,同时定期培训员工以保持税务遵从性。增值税与企业现金流关系增值税不直接计入企业经营利润,但其对现金流有重要影响。企业在销售时收取含税款,需按时报送应缴税额,若进项税大于销项税,可能产生税务抵扣而申请退税,这影响企业资金的流动。合理安排采购和销售的时间节点,优化增值税流程,有助于改善财务状况和资金利用效率。

电子化发票和数字税务申报的普及,也为企业简化了税务操作流程。未来增值税的趋势及改革方向法国增值税体系作为国家税收支柱,面临不断优化以适应数字经济和国际环境变化的挑战。近年来,法国政府推动税率调整、加强跨境电子商务增值税征收以及推广电子发票,提升税收透明度和合规性。未来,税收政策可能进一步向简化申报流程、扩大税基和调整税率结构方向发展。深入了解和适应这些变化,对企业尤其重要。总结法国增值税的计算体现了税制设计的复杂性和灵活性,从基础的未税价和含税价之间的换算,到多档税率的合理应用,都是保障税收公平与经济发展的关键环节。

无论是企业还是消费者,掌握增值税的计算和应用,不仅有助于合理定价和税务合规,更能在竞争激烈的市场中提升运营效率和风险管理水平。随着技术进步和政策完善,增值税的计算工具和服务也将更加智能化和便捷,助力经济的健康运行。 。