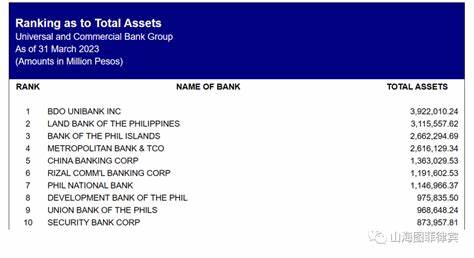

菲律宾的银行体系既承载着殖民时期与本土资本发展的历史痕迹,也在全球化与数字化浪潮中不断重塑自身格局。对于在菲律宾生活、工作、投资或关注该国经济的读者来说,了解本土银行的实力、服务和风险管控,是评估金融环境与金融服务选择的关键。本文围绕菲律宾十大本土银行展开全景式解读,从历史沿革、业务结构、数字化进程、对外业务与监管环境等多个维度分析它们如何支撑菲律宾经济与民众金融生活,并提出实际的选行建议与未来展望。菲律宾十大本土银行包括多家历史悠久的商业银行与两家国家开发银行,它们在零售银行、公司银行、投行业务、农业与发展融资以及跨境汇款等领域发挥重要作用。Banco de Oro(BDO)以庞大的资产规模和广泛的分支网络著称,长期占据市场领先地位,个人存款、消费信贷、房贷与企业贷款业务齐全;Bank of the Philippine Islands(BPI)作为历史最早的本土银行之一,品牌认知度高,在财富管理与零售客户服务上具有明显优势;Metropolitan Bank and Trust Company(Metrobank)在企业银行和跨国公司服务方面竞争力强,且在东南亚金融圈有一定影响力。政府背景的Land Bank of the Philippines与Development Bank of the Philippines在农业金融、公共工程与发展项目融资中承担政策性职能,支援农村发展与国家基建;Security Bank近年来以提升资产质量和数字服务为核心竞争力,积极开拓中小企业与财富管理市场;Philippine National Bank(PNB)和China Banking Corporation(China Bank)在零售与公司业务间寻求平衡,前者在企业客户与离岸业务上有长久布局,后者以稳健经营和区域性网络见长。

UnionBank以早期拥抱金融科技闻名,在企业数字化解决方案与区块链跨境支付试点上走在本地银行前列;Rizal Commercial Banking Corporation(RCBC)也在零售与企业贷款市场保持活跃,注重中小企业贷款与本地商业客户关系。这些本土银行共同的显著特征是广泛的实体网点与ATM布局,以满足菲律宾群岛多样化的地理需求,尤其是在非都市地区仍然依赖实体网点的情形下,分支网络是客户覆盖与服务提供的重要基础。同时,菲律宾作为劳务输出大国,海外菲律宾工人(OFWs)的汇款渠道为银行提供了稳定的外汇来源与零售存款基础,许多银行因此设计了专门面向海外客户的产品和跨境汇款便捷服务,形成了银行业务的一项稳定收入来源。在监管与存款保护方面,菲律宾中央银行(Bangko Sentral ng Pilipinas)对银行体系实行严格的资本与流动性监管,另有菲律宾存款保险公司(PDIC)为小额存款提供保障。对于个人与企业客户而言,选择存款机构时应关注存款保险覆盖限额、银行资本充足率、资产质量以及透明的信息披露。近年来,监管也在推动银行提升风险管理与遵守反洗钱标准,加强对新兴金融业务的审慎监管。

数字化转型是近年来推动本土银行竞争力变化的关键因素。UnionBank率先在网上银行与移动服务、API开放和区块链项目上实现突破,推动了跨境支付效率与企业收付款的创新。其他银行如BDO、BPI与Metrobank也大力投入移动端与电子渠道建设,推出移动银行App、电子钱包与线上开户服务,以应对年青客户的需求与疫情期间对无接触金融服务的强烈需求。此外,银行与金融科技公司的合作成为常态,通过开放银行平台、API连通与联合产品设计,传统银行在保持合规与信贷优势的同时,借助科技伙伴加速产品迭代与客户体验优化。在中小企业金融方面,菲律宾银行逐步扩大对中小企业的信贷支持,推出供应链金融、电子发票抵押与分期还款方案,帮助本地企业应对现金流波动。发展银行更专注于长期项目融资、农业供应链升级与绿色项目支持,成为推动地方产业升级与可持续发展的重要资金来源。

此外,银行在金融包容性上亦有所进展,通过代理银行服务、移动支付与微型信贷产品延伸到未被充分服务的社区,提升金融服务的覆盖率。跨境业务与外汇服务对菲律宾银行同样重要。由于外贸与劳务汇款的常态化需求,本土银行在外汇兑换、跨境收付与国际贸易融资方面提供一体化的方案。近年一些银行尝试基于区块链的跨境清算试点,以降低手续费、缩短结算时间并提高透明度。对外资企业与进口商而言,大型本土银行提供的信用证、保兑仓与贸易融资产品,是日常经营不可或缺的金融工具。客户在菲律宾选择银行时应综合考量个人需求、服务覆盖与费用结构。

若以日常零售银行服务为主,需优先关注分支与ATM网络、移动银行体验、账户维护费用与国际汇款成本;若关注企业银行或进出口业务,则应评估银行的贸易融资能力、外汇服务报价与企业信贷审批流程;若重视财富管理或高净值服务,可比较私人银行或财富管理部门的产品结构、投资渠道与顾问团队背景。同时,了解银行在金融科技、安全事件记录与客户投诉响应速度,也是评估其服务可靠性的重要维度。不可忽视的是银行在风险控制与透明治理方面的表现。历史上菲律宾银行体系虽总体稳定,但个别事件与全球金融动荡会对个别机构产生冲击。投资者与大额存款人应关注银行的资本充足率、不良贷款比率与管理层的稳健性。监管机构在突发金融风险时会采取流动性支持与监管协调,存款保险则为零售存款提供基础保障。

展望未来,菲律宾本土银行将在几个方向持续竞争与合作。首先是数字化与开放银行的深化,更多API与合作生态将催生新型金融服务;其次是绿色金融与可持续发展融资将成为新的增长点,银行会针对可再生能源、低碳项目与绿色供应链推出定制化融资方案;第三是区域化与国际化布局,部分大型银行可能通过分行或合作网络扩展到东南亚市场,服务跨国公司与海外菲律宾人。最后,金融包容性将继续作为政策与市场的共同目标,通过技术和代理网络触达更广泛的人群。总结来看,菲律宾十大本土银行各具特色:既有规模与网络优势的巨头,也有在特定领域(例如科技、发展融资或财富管理)表现突出的机构。对于普通消费者而言,选择银行应以自身使用场景为导向,兼顾成本、安全与便利;对于企业客户与投资者,则需要将银行的融资能力、国际服务与风控能力纳入长期考量。无论未来如何变化,这些本土银行在菲律宾经济与社会发展中的角色都将继续重要,既是资金中枢,也是金融创新与包容的推进者。

。