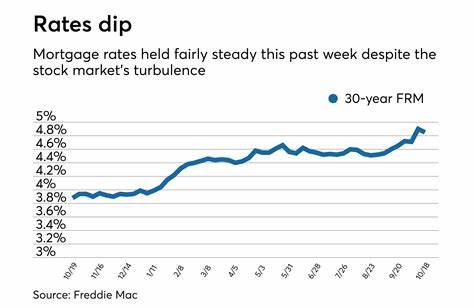

随着全球经济的不断发展,房地产市场的动态变化备受关注,尤其是抵押贷款利率的波动。这不仅影响到购房者的负担能力,也对整个经济体产生深远的影响。那么,到底何时抵押贷款利率才有可能下降呢?根据一些专家的分析,2025年或许会是一个关键的转折点。 近年来,美国的抵押贷款利率经历了前所未有的上涨。随着通货膨胀压力的加大,中央银行采取了更为激进的加息政策,以抑制物价持续上涨的势头。这使得抵押贷款的借款成本显著上升,对许多希望购房的家庭造成了严重的经济压力。

根据相关数据显示,目前的抵押贷款利率已接近20年来的高点,让不少潜在购房者望而却步。 尽管如此,市场的变化并非一成不变。经济学家们普遍认为,随着通货膨胀趋势逐渐稳定,抵押贷款利率在未来的某个时间点可能会有所回落。业内专家表示,2025年可能成为抵押贷款利率的一个拐点。 首先,分析经济增长和通货膨胀的趋势可以为我们提供一些线索。许多经济学家认为,2024年经济将会开始恢复正常增长,预计通货膨胀率将逐步降低。

随着全球供应链的逐步恢复,商品价格的上涨压力会减轻。同时,劳动市场的稳定和就业机会的增加,将有助于消费需求的合理增长。这一系列因素都有助于降低通货膨胀,为抵押贷款利率的下降创造条件。 其次,随着中央银行政策的调整,未来几年抵押贷款利率也可能呈现下降趋势。由于利率的提高导致住房市场的逐步冷却,房屋销售量减少,许多房地产开发商和投资者开始担心未来的收益。因此,中央银行可能会在未来几年内逐步放松货币政策,以刺激经济增长和房地产市场的复苏。

除了经济基本面的变化,购房者的心理预期也将在未来抵押贷款利率的走势中起到重要的作用。当前,许多人倾向于持观望态度,等待合适的时机再入市。如果大家普遍预期未来利率将下降,这种心理预期将可能导致购房者的需求回升,从而促进市场的复苏。 然而,专家也警告说,尽管2025年被视为抵押贷款利率可能回落的年份,但市场存在着许多不确定性。一方面,全球经济形势的变化、地缘政治的影响、自然灾害以及其他突发事件,都会对经济产生冲击,从而引发利率的波动。另一方面,抵押贷款市场的结构性变化,例如新的金融产品和服务的出现,以及房屋供给与需求的变化,都将对利率产生影响。

对于那些希望在未来几年购房的人来说,进行合理的财务规划显得尤为重要。专家建议,购房者应关注市场动态,灵活应对不同的经济形势,同时提高自己的信用评分,以在贷款时争取更有利的利率。此外,可以考虑选择固定利率抵押贷款,以避免因利率波动而带来的潜在风险。 在当前市场环境下,购房者还可以选择其他途径来降低购房成本。例如,考虑购买较小的住房、选择其他地点的房产或通过共同购房的方式分担成本等。这些方法不仅可以帮助购房者更好地应对高利率的压力,也为他们提供了更多的选择空间。

总的来说,抵押贷款利率的未来走势仍然存在不确定性。尽管专家普遍看好2025年的市场环境,但购房者在做出决策时应保持谨慎,同时关注经济形势的变化和市场的最新动态。通过及时获取信息和有效规划,购房者有望在未来的房地产市场中找到适合自己的机会。 在这个充满挑战的环境中,购房者的心理预期、市场需求和政策变化将共同决定未来抵押贷款利率的走向。无论未来如何,保持对市场的敏感性和对自身财务状况的清晰认识,将帮助购房者在复杂的房地产环境中立于不败之地。