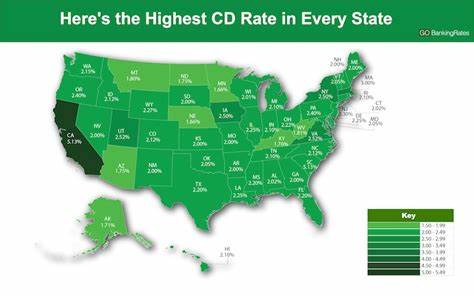

在当今经济环境下,许多人都在寻找安全可靠的投资选择,以保护和增值他们的资金。在这种背景下,定期存款(Certificate of Deposit,简称CD)成为了一个引人注目的选择。定期存款不仅提供了相对较高的利率,而且通常还享有联邦存款保险公司(FDIC)或国家信用社管理局(NCUA)对最高25万美元存款的保险保障。本文将探讨当前CD的利率情况以及投资者如何选择适合的定期存款。 首先,让我们来看看目前的CD利率。根据2024年11月26日的数据,目前各种期限的定期存款利率差异较大。

以一年期定期存款为例,其年利率(相当于APY,年收益率)为1.77%;三年期和五年期的年利率则分别为1.43%和1.44%。尽管这些数据代表了美国的全国平均水平,但一些网上银行和信贷合作社提供的CD利率高得多。 例如,六个月的定期存款在Limelight Bank的年利率高达4.65%,而America First Credit Union和Bank5 Connect的年利率也分别达到了4.55%和4.50%。一年的定期存款中,America First Credit Union提供的年利率为4.45%,而CIBC Bank USA和First Internet Bank of Indiana的年利率分别为4.43%和4.42%。在三年的定期存款中,SchoolsFirst Federal Credit Union和America First Credit Union的年利率分别为4.20%和4.15%。五年的定期存款中,SchoolsFirst Federal Credit Union的利率又回升到了4.35%。

这种情况使得现在的定期存款投资变得极具吸引力,特别是在当前通货膨胀持续上升的情况下。投资者需要注意的是,存款利率的差异往往与所选择的银行类型密切相关。在线银行及大型银行的在线部门通常会提供更高的利率,因为它们的运营成本相对较低,不需要维持很多实体网点。 此外,短期定期存款也成为了当前投资者的热门选择。许多情况下,短期定期存款的利率高于长期定期存款。例如,过去一年,一年期定期存款的利率经常会超越五年期定期存款的利率。

这种现象被称为“收益率曲线倒置”。专家表示,考虑到短期定期存款的高利率,投资者可以采用“分层定存”的策略,即将资金分散在不同期限的定期存款中,以便在未来的利率变动中获益。 对于投资者来说,选择合适的定期存款时,务必要比较不同银行提供的利率和条款。虽然大型银行在便利性上具有优势,但它们的存款利率却往往低于平均水平。因此,在线银行和一些地方性信用社通常能够提供更有竞争力的利率。 除了利率,投资者在选择定期存款时还应考虑其他因素,例如存款的流动性、提前取款的罚金等。

尽管定期存款的安全性和稳定收益使其成为一种很有吸引力的投资选择,但投资者也需意识到,资金在存款期内不容易提取,如果提前取款则可能面临一定的罚金。 总的来说,目前的CD利率为投资者提供了锁定高收益的机会,尤其是在通货膨胀持续高位的情况下。通过选择合适的期限和银行,投资者能够有效地管理资金风险并实现财富增值。随着经济环境的不断变化,关注定期存款利率的动态变化,对每一个希望增值自身资产的人来说都至关重要。 最终,建议每位投资者根据自身的财务目标和风险承受能力,认真审视并选择合适的定期存款产品。通过综合考虑利率、存款期限和自身的财务状况,我们能在这波利率上升的浪潮中,把握住更多的投资机会,实现更高的资金收益。

无论是对短期还是长期的资金需求,定期存款都能为投资者提供一个稳定的理财工具。