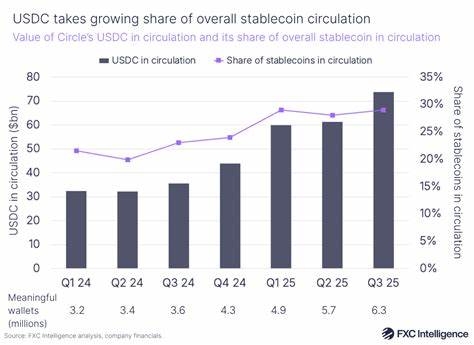

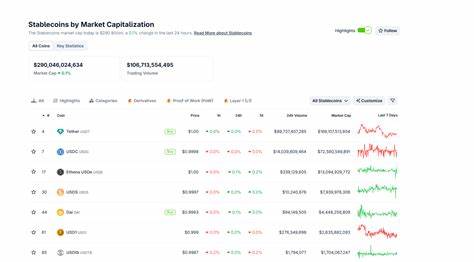

近年来稳定币从边缘金融工具迅速成长为数字资产生态的核心基础设施,USDT 与 USDC 等主流美元挂钩代币在交易、借贷与结算中扮演重要角色。随着去中心化交易平台和 Layer-1 公链的兴起,围绕稳定币的发行权、收益分配与合规路径产生了新的博弈。Hyperliquid 宣布将在 2025 年推出平台专属稳定币 USDH,并寻求第三方机构发行,随即引发市场对 Circle 的 USDC 命运以及 CIRCL 股价前景的广泛讨论。要理解这一事件的全貌,必须从市场结构、监管环境、技术集成和经济激励四个维度展开分析。 首先,从市场结构看,稳定币以其与美元的兑换便利性成为加密生态的"桥梁货币"。USDT 长期占据市场领先地位,而 USDC 作为合规导向的主要选手,在交易所与去中心化平台均有广泛使用。

Hyperliquid 平台上,USDC 占据了绝大多数交易对流动性,成为平台运转和用户撮合的关键。然而,平台内部经济利益与代币持有者治理需求之间存在张力。Hyperliquid 作为一个高频交易与永续合约聚集地,若能将稳定币发行或收益与平台代币持有者绑定,意味着长期收入可以回流到社区,从而增强代币经济的可持续性与治理吸引力。USDH 的提出,本质上是试图把平台价值通过稳定币发行这一金融基础设施变现并导向生态参与者。 其次,监管环境对稳定币发行和使用具有深远影响。合规发行者通常需要满足储备透明度、银行存款或合规短期资产的托管要求,以及反洗钱和客户尽职调查等义务。

用户提供的信息显示,Circle 的 USDC 在合规路径上采取了明确立场,并在多个链上原生集成,减少跨链桥接成本。若 Hyperliquid 寻求第三方为 USDH 发行,发行方必须能够满足相关监管要求,同时在透明度和赎回机制上建立足以赢得市场信任的流程。监管不确定性意味着即使技术上可行,市场采用也可能受限于合规成本、法务风险和合规时间表。 第三,技术集成与流动性迁移是决定 USDH 成败的关键。稳定币的价值不仅源自其挂钩机制,更取决于可用性与流动性深度。Hyperliquid 平台如果成功将 USDH 完全原生化进其 Layer-1,能够消除桥接带来的摩擦成本,这在理论上会吸引一部分交易量迁移。

然而要取代已经深度绑定的 USDC 生态,需要解决清算集成、做市商支持、保证金与杠杆适配等一系列工程问题。做市商需要评估 USDH 与 USDC 的价差风险、赎回效率与储备资产安全性。若 USDH 的储备收益分配对 HYPE 持有者更为优厚,短期内或会吸引部分主动资金,但长期能否建立与 USDC 相媲美的全球可兑换信誉,则依赖发行方的合规与透明承诺。 第四,经济激励与治理模式将直接影响生态内外资金流向。报道指出,多家机构包括 Paxos、Ethena、Sky、Agora 以及 Native Markets 等参与竞标 USDH 的发行权,并提出将储备收益的一部分回馈给社区用于 HYPE 回购或生态建设。这种收益共享模型一方面能够增强代币经济的价值回流,另一方面也意味着原本归属于稳定币发行者的利润来源可能被重新分配。

对于 Circle 而言,若 Hyperliquid 真正构建起自家稳定币的生态与收益回路,将削弱 Circle 在该平台上的交易份额和手续费收入,从而可能对其母公司市值或关联股票产生负面影响。市场对这一潜在冲击的预期已经在短期内反映为 CIRCL 股价剧烈波动。 关于 CIRCL 股价的大幅下跌,需要审慎区分消息面冲击与基本面变化。新闻事件常常在短时间内放大投资者情绪,尤其是当平台用户和交易量高度依赖某一家稳定币时,市场担心收益被截留将直接影响交易所收费和平台生态盈利能力。然而公司基本面是否因此根本受损,还要看 Circle 在其他链路与产品上的多样化布局、合规优势带来的长期竞争壁垒,以及它对 Hyperliquid 提出的战略反应。Circle 表示将继续深度参与 HYPE 生态,并计划在 Hyperliquid 的 L1 原生集成 USDC,以减少桥接成本并维持市场地位。

此类举措若能实施并被市场接受,可能部分缓解短期股价压力。 从更宏观的视角来看,稳定币的竞争并非零和博弈的简单替代。市场通常允许多个可信赖的美元计价代币并存,用户选择往往基于兑换便利性、手续费、清算速度、合规保障与生态兼容性。Hyperliquid 推出 USDH 并不必然导致 USDC 在全球范围内被取代,但会在 Hyperliquid 这一特定生态内部引发份额重分配。若 USDH 能在 Hyperliquid 内建立起强大的做市生态与透明的赎回机制,同时第三方发行机构能提供可信的储备资产支持,那么平台内大量 USDC 流动性有可能迅速向 USDH 转向。但如果发行方无法提供比 USDC 更高的信任度或更低的交易摩擦,用户和做市商仍会优先使用 USDC,从而使 USDH 难以获得足够规模。

监管层面的回应也将左右发展轨迹。各国监管机构对稳定币的审查力度普遍增强,任何新进入者都需面对严格的合规审查。Circle 的合规路径和与银行体系的连接构成其核心竞争力,若 Hyperliquid 的发行方在合规性上存在短板,监管干预将极大限制 USDH 的应用场景与信任传播。此外,政策制定者对稳定币的系统性风险尤为敏感,一旦出现储备不透明或赎回流动性问题,监管收紧或令市场重新向已经获得监管认可的产品倾斜。 从投资者与生态参与者角度,几类信号值得密切关注。第一,竞标最终花落谁家:不同发行机构在储备资产、审计规范、赎回机制以及收益分配政策上存在差异,赢家的合规能力和商业条款将直接影响 USDH 的市场接受度。

第二,Hyperliquid 的治理决定与技术路线:如果平台采用强制或激励方式优先支持 USDH,会加速流动性迁移;反之,自愿选择将限制 USDH 的扩张。第三,做市商与交易对手方的参与意愿:他们对价差风险和清算对手风险的评估决定了初期流动性的深度。第四,监管机构与主流金融机构的公开立场:若主要监管框架对发行方友好,市场信心将提升。 对于 Circle 和 CIRCL 股东而言,短期股价波动可能带来交易机会或风险敞口。股价下跌并不一定意味着长期竞争力受损,但需警惕市场对平台依赖度的重新估值。投资者应评估 Circle 在其他链和应用场景的收入多元化、其合规护城河的长期价值以及公司为保持市场份额所采取的实质性合作或技术集成方案。

同时需关注 Hyperliquid 与竞标方之间可能达成的具体条款,尤其是收益共享比例、储备审计透明度与法律责任划分。 总结来看,Hyperliquid 推出 USDH 将引发一场关于稳定币发行权和收益分配的结构性博弈,但并不必然意味着 Circle 的 USDC 将全面失势。关键在于发行方能否在合规、透明与流动性上满足市场需求,以及 Hyperliquid 是否通过技术和治理设计把 USDH 转变为生态内首选的结算货币。CIRCL 股价短期波动反映了市场对这些不确定性的反应,但长期结局取决于合规路径的清晰度、技术实施的可行性与市场参与者的理性选择。对投资者而言,关注竞标结果、监管动态、做市商动向与 Hyperliquid 的原生集成进展,是判断未来价格与市占变化的有效切入点。 。