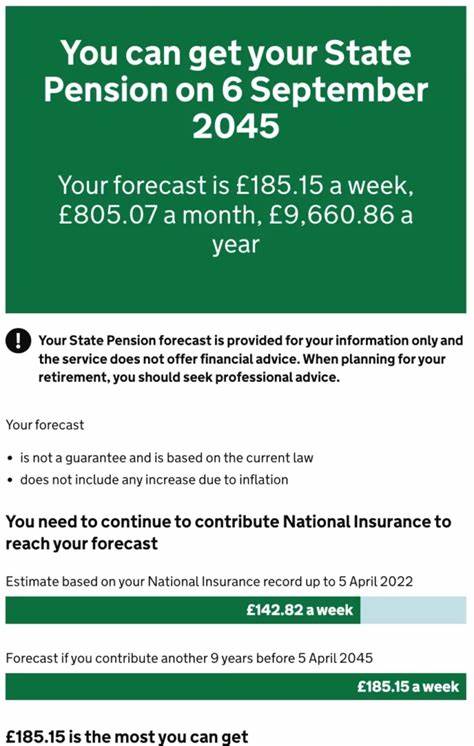

随着社会老龄化进程的加快,越来越多的人开始关注退休后的经济保障问题。对于55岁即将迎来国家养老金领取的人来说,一个常见的疑问是:“我是否需要像其他没有养老金保障的人那样进行大量储蓄?”实际上,是否需要大量储蓄取决于个人的退休收入来源、生活方式以及对未来支出的预期。国家养老金作为一种稳定的退休收入,有助于减轻退休生活的经济压力,但它并不能完全替代个人储蓄的重要性。国家养老金是一种定义明确的福利计划,通常保证退休后按月领取固定金额,甚至还可能提供养老金的遗属保障。这一点使得拥有国家养老金的人在退休规划中处于较为有利的位置,因为这笔收入可以覆盖部分或全部的基本生活费用,从而减少对储蓄的依赖。当然,实际领取的养老金金额和推迟退休年龄、平均缴纳养老保险的年限以及个人工资水平等多个因素相关。

许多人担心养老金资金是否充足,能否支撑终生生活。需要明确的是,健康和稳定的国家养老体系通常背后有强大的资金支持,确保养老金的持续发放。除此之外,养老金带来的收入稳定性使得退休后预算更加可预测,能够更好地规划资金的使用和投资。储蓄的意义不仅在于补充养老金的不足,更重要的是满足养老金之外的生活需求和意外支出。例如,养老金可能无法覆盖高额医疗费用、旅游计划或子女教育开支等。此外,随着通货膨胀的影响,固定的养老金收入可能逐渐减少购买力,因此适度的储蓄与投资将是保障未来生活质量的重要手段。

在实际操作中,个人可以根据预计领取的养老金金额估算生活开销差额,然后制定相应的储蓄和投资计划。投资基金、股票或其他理财产品可以帮助财富增值,但也存在风险。合理分散投资组合,并根据年龄调整风险敞口,是理财的重要原则。许多理财专家建议,55岁以上的人群应优先考虑保障资金安全,同时保持适度流动性,以应对突发事件。除了经济方面,心理上的准备同样重要。稳定的养老金收入能够为退休生活提供安全感,但退休后的生活规划、兴趣培养和健康管理也至关重要。

经济的宽裕为实现这些目标提供基础,但并非全部。总之,拥有国家养老金的人在储蓄方面确实可以享有一定的优势,因为养老金收入减轻了资金压力,使得不需要像完全依赖个人储蓄的群体那样拼命攒钱。然而,养老金并不意味着可以完全放松储蓄和理财。合理估算未来的养老金收入与日常生活开支之间的差距,结合个人的健康状况、家庭责任和消费习惯来规划储蓄,是确保退休生活质量的关键。早做规划、合理投资和调整生活方式,能够让退休后的日子更加安稳舒适。面对未来,建议积极了解自己的养老金政策,多咨询专业理财师,结合个人财务状况制定切实可行的退休计划。

通过养老金和储蓄的有机结合,实现稳健的退休生活,并且无忧应对可能出现的各种挑战,是每个即将退休的人可以追求的目标。