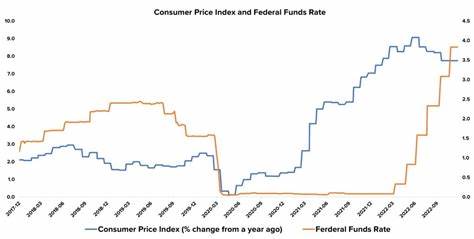

美联储终于降息,现在会发生什么? 2024年9月18日,金融市场久待的时刻终于到来了。美联储宣布将联邦基金利率下调50个基点至5.00%至5.25%。这一决策在经济逐渐复苏、通胀压力减轻的背景下做出,让美国民众与市场对未来的发展充满期待。但美联储的降息不仅会影响利率水平,还将对各行各业产生广泛的影响。 此次降息标志着美联储自2022年3月以来首次下调利率,那时美联储为应对日益高涨的通胀采取了11次加息措施,至2023年7月利率维持在5.25%至5.50%不变。在经历了一段时间的观察和评估后,美联储确认经济状况已稳定,决策者们对实现2%通胀率和就业务目标的信心增加,从而开启了降息的第一步。

对于美国家庭和消费者来说,降息带来的直接好处就是借贷成本将逐步降低。这意味着购房、购车以及消费信贷的成本将有所缓解。但需要注意的是,虽然降息可以让贷款利率下降,但这种下降的幅度往往是有限的。以信用卡的利率为例,降息后利率有可能调整,但由于信用卡的利率通常较高,只能节省一小部分利息支出。此外,信用卡债务的高成本依然是许多消费者需要感受到的压力。 对于房贷而言,降息的好消息则更加直观。

随着美联储宣布降息,房贷利率已经出现了下滑。许多专家认为,随着利率的进一步下降,正在考虑购房的买家或许会有更好的贷款条件。对现有的借款人而言,那些曾在高利率时段贷款的人或许会重新考虑再融资,以获得更低的利率。这种利率的变化可能会打破房主们由于低利率“锁定”而不愿出售房屋的局面,从而促进房地产市场的活跃。 汽车贷款市场同样受到降息的影响。尽管汽车贷款的利率通常滞后于联邦基金利率,但一旦利率下降,消费者购车的资金成本也将下降。

需注意的是,消费者在购车时,除了利率外,还需关注车辆价格以及合适的付款方式。因此,尽管降息可能成为购车的良机,但购车者也需要综合考虑到其他的金融因素。 在个人贷款方面,第二季度开始,随着利率的下调,个人贷款的利率可能会出现小幅下滑。这对于寻求减轻债务的人来说,这是一个新的机会。很多消费者借助个人贷款进行债务整合,以便更加有效地管理他们的财务。因此,及时把握这个小幅利率下调的机会,可以帮助借款人利用个人贷款来降低负担。

虽然降息为借贷市场带来了积极的变化,储蓄账户的收益却可能面临下滑。美联储加息的时间段曾促使高收益储蓄账户的利率飙升至5%或更高,但降息之后,储蓄账户的收益率也可能相应降低。这意味着,对于依赖利息收入的消费者而言,他们的储蓄回报可能会减少,因此,他们可能需要重新审视自己的储蓄策略,寻找更合适的现金管理方式。在这一点上,高收益储蓄账户依然是储蓄者的良好选择,尽管降息后收益率降低,但它仍然远高于平均水平。 股市的反应则相对复杂。降息通常被视为对股市有利的因素,因为许多公司在经营时需要通过借贷来维持资金流动,而利率的降低将减少借款成本。

但是,降息往往是在经济放缓,甚至出现衰退的情况下采取的,这也可能引起市场参与者的担忧。在这种情况下,投资者可能会对经济前景感到不安,从而可能导致股市震荡。此外,投资者在选择投资时,不仅需考虑利率的变化,还需关注整体经济状况以及影响市场的多元因素。 从更宏观的角度来看,此次降息标志着美联储对经济前景的信心增强。虽然降息的直接目的是刺激消费和投资,但也表明美联储在应对经济放缓与通胀之间的微妙平衡。随着利率的降低,企业可能更加愿意扩大投资,消费者也可能更愿意进行大额消费,进而促进经济复苏。

然而,这一切的实现都需要时间,各方面的数据将继续被美联储密切关注,以确保经济在稳定中实现可持续增长。 展望未来,市场普遍认为美联储可能在年内进一步降息。根据“一致预期”,部分经济学家预测到年底,美联储可能会再下调50个基点。这样的变化无疑将进一步影响家庭的贷款状况、支出意愿以及企业的投资决策。 总的来说,尽管美联储的降息措施在短期内可能只产生有限的直接影响,但随着时间的推移,其对家庭、企业乃至整个经济的影响将逐渐显露。对于消费者来说,监测市场动向、调整个人财务策略将成为应对这一变化的关键。

同时,了解如何利用降息带来的机会,将使得他们在未来的经济活动中占据更有利的位置。