近年来,美国联邦储备系统(简称美联储)通过调整联邦基金利率来调控经济,引发了社会各界的广泛关注。2024年年底,美联储终于启动了新一轮降息周期,将联邦基金利率连续多次下调,向市场释放出降息信号。那么,面对美联储这一重大政策动作,房屋贷款利率是否会随之降低?购房者是否真的能够享受到更为优惠的贷款待遇?本文将从多维角度解读美联储降息的经济内涵及其对抵押贷款市场的潜在影响,帮助读者全面理解购房时机与贷款选择的关键要素。 美联储降息的背景及意义 作为美国的中央银行,美联储的主要职责之一便是通过调整基准利率,即联邦基金利率,来影响市场利率和货币供应量,进而调控经济增长和通胀水平。联邦基金利率指的是美国银行间隔夜拆借利率,它虽然不直接作用于消费者贷款利率,但对整个金融市场的资金成本起着"风向标"作用。2023年起,美联储曾将利率推至23年来的高位,缘由是为了抑制通胀大幅上涨带来的经济压力。

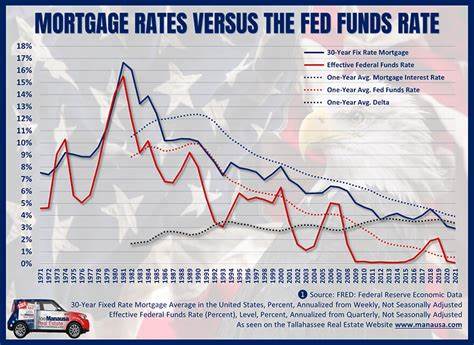

然而,到了2024年下半年及2025年,美联储开始反向操作,启动三次连续降息,将利率逐步下调至相对较低水平,意在提振经济,鼓励企业和个人借贷消费。 降息对经济的正向作用主要体现在降低借贷成本,激活市场活力。当贷款变得更便宜时,更多人会更愿意购买房产或进行企业投资,从而推动经济增长。然而,降息也可能引发通胀风险和金融市场波动,需要审慎权衡各方影响。 联邦基金利率与房贷利率的关系 尽管联邦基金利率是银行间借贷利率,其调整极大程度影响整体市场利率,但它并不直接确定房贷利率。房贷利率更多跟随市场上的长期债券收益率,尤其是10年期美国国债收益率的变化。

简单来说,当联邦基金利率上升,市场预期通胀压力加重,10年期国债收益率通常会随之上涨,促使房贷利率上升;反之亦然。 例如,2020年疫情初期,美联储将联邦基金利率降至接近零点,10年期国债收益率降至0.64%水平,当时30年期固定房贷利率也相应降低到3.28%左右。但在2024年上半年,由于持续的通胀和经济政策调整,联邦基金利率以及10年期国债收益率均上升,推动30年期固定房贷利率飙升至6%以上。 到2025年12月,随着美联储连续三次降息,10年期国债收益率有所回落,随之带动30年期固定贷款利率下降至约6.19%。这表明虽然美联储的降息动作为房贷利率提供了一定缓解,但依然受制于市场预期、投资者信心、多重经济变量的影响,利率下调幅度有限。 当前影响房贷利率的多重因素 除了联邦基金利率,美联储政策外,还有许多其他因素也在左右房贷利率的走势。

首先,通货膨胀率的预期对国债收益率及房贷利率起到决定性作用。当通胀加剧,投资者要求更高回报率,房贷利率自然被推高。其次,全球经济动荡、地缘政治紧张和联邦政府的财政政策都会影响资本流动和债券市场表现,间接影响房贷成本。 此外,市场对美联储未来政策的预期也会提前反映在利率走势中。由于贷款市场的滞后性,房贷利率往往提前调整,从而使降息前后利率波动复杂,不一定能立即出现明显下降。 降息环境下购房者应对策略 面对美联储降息,购房者和贷款客户应理性看待利率变化,掌握更多贷款知识,做出科学决策。

首先,可以比较多家贷款机构的报价和条件,寻找利率和服务均优的合作伙伴,避免仅凭一两家的信息做决策。其次,考虑自身资金状况和未来财务规划,谨慎选择固定利率或浮动利率贷款。 浮动利率贷款,特别是可调利率抵押贷款(ARM),在未来利率可能进一步下降的环境中,具有较强的成本优势和灵活性,有助于降低初期还贷负担。但同时,借款人也面临利率上升的风险,需评估抗风险能力。 固定利率贷款则提供了稳定的还款金额和期限规划,适合追求财务稳定或预计短期内利率不会大幅回落的购房者。对于未来还款计划较为灵活的购房者来说,购买后可考虑日后重新贷款(再融资),抓住利率最低的时段调整贷款结构。

政府政策和市场工具助力贷款者 美国政府通过多种机构支持房贷市场,比如房利美(Fannie Mae)和房地美(Freddie Mac)在二级市场购买抵押贷款债券,保证市场流动性稳定。近期,关于扩大这两大机构购债规模的讨论,也被视为可能压低贷款利率的潜在利好。此外,某些贷款计划如退伍军人贷款(VA)、联邦住房管理局(FHA)贷款对特定群体给予利率优惠,有助于降低初期购房门槛。 市场上还有新兴的金融产品和贷款服务,诸如线上贷款平台带来便捷和新型促销优惠,借款者可以结合个人需求,利用多样化的金融工具降低借贷成本。 未来房贷利率走势展望 展望未来,房贷利率可能继续受到多方面因素的综合影响。美联储的货币政策基调会依赖于经济表现,通胀走势及就业数据。

若经济持续复苏放缓,美联储可能进一步放松货币政策,将长远利率压低,利好房贷利率;如果通胀重燃或经济过热,政策可能转向紧缩,利率可能再次上升。 同时,全球经济形势和资本市场的波动性也会令房贷利率呈现不确定性。购房者应关注官方政策公告与市场趋势,灵活调整购房和贷款计划。 总结来看,美联储降息确实为降低房贷利率创造了条件,但由于市场机制和多重复杂因素的影响,房贷利率的下降不会一蹴而就。购房者除了关注利率政策,更应综合评估个人财务状况、贷款期限、风险承受能力和未来市场走向,理性选择贷款产品,实现购房目标。通过科学规划和灵活应对,才能在利率变化的浪潮中抓住最佳购房时机,获得最大化的经济利益。

。