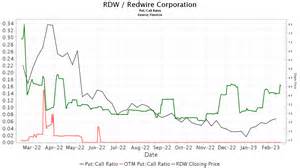

Redwire公司(股票代码:RDW)近年来以其在太空基础设施领域的创新技术和市场布局吸引了众多关注。作为一家专注于可部署结构、卫星电力系统和轨道制造技术的公司,Redwire在微重力环境下的3D生物打印研究也展现了其前沿科技实力。这些技术的进步为公司打开了参与快速增长的太空经济的大门。然而,今年以来,Redwire股票价格却出现了较大幅度的下跌,令市场和投资者对其未来表现产生了疑虑。美国银行(BofA)近期发布的对Redwire的"表现不佳"评级,更是引发了一场关于公司投资价值的广泛讨论。美国银行分析师 Ronald Epstein 于2025年8月18日首次覆盖发布该评级,目标价定在10美元,此举对投资者而言意义重大。

专家认为,公司高度依赖政府太空合同,这种依赖性在一定程度上限制了其增长潜力。政府合同虽然稳定但往往伴随着预算限制和审批复杂,不利于公司快速扩张和多元化业务发展。此外,疫情后全球供应链的不确定性加剧了公司未来盈利的波动性。除了业务层面的考虑,Redwire的股权结构也成为BofA重点关注的风险点。此次评级中透露,随着公司完成对Edge Autonomy的收购及相应的资本运作,现有股东结构发生了显著变化。两家私募股权公司大约持有公司87%的股份,这种高度集中的持股比例使得股票流动性受到限制,并可能导致内部控制权高度集中,从而削弱普通投资者的权益。

更重要的是,这两大私募股权投资者已表态未来计划出售超过75%的股份。如此大规模的套现行为可能对股价产生巨大压力,加剧市场波动,令Redwire在寻求后续融资时面临更大挑战。在技术创新方面,虽然Redwire在太阳能电力系统和在轨3D打印制造领域具备核心专利和技术储备,但这些先进技术的商业化路径仍存在不确定性。究竟何时能够实现规模化应用并带来持续稳定的收益,是投资者尤为关心的焦点。加之太空行业本身竞争激烈,诸如SpaceX、蓝色起源等大型玩家拥有更为坚实的财务和技术实力,Redwire需要在细分市场找到自己的独特优势,才能确立长期竞争力。财务健康情况方面,Redwire近年来的收益表现存在波动且盈利能力尚未稳固。

公司的增长部分依赖于并购策略,然而频繁的并购活动可能带来整合风险和财务负担,影响整体经营质量。投资者应谨慎审视财务报表中的现金流和负债结构,做好风险防范。BofA分析师在评级报告中特别提醒,与其他航天和防务领域的科技同行相比,Redwire面临更高的不确定性和风险。整体而言,公司当前估值水平反映了市场对这些风险的担忧,尽管股价已下跌接近50%,但短期内的回升空间仍受到较大限制。展望未来,Redwire能否在拓展非政府市场、提升盈利能力和改善股权结构方面取得实质性突破,是改变当前市场看法的关键。投资者在考虑是否配置该股时,应结合自身风险偏好和投资周期,同时关注公司公布的最新财务数据和战略动向。

部分分析师认为,比起Redwire,一些人工智能领域的成长型股票具备更为明确的增长潜力和更低的下行风险,值得投资者在资产配置时加以权衡。此外,全球地缘政治环境及相关贸易政策也可能间接影响Redwire业务发展,尤其是在技术出口和政府资金拨款方面。公司的研发创新和市场开拓战略,如何适应快速变化的宏观环境,将决定其未来竞争力和股票表现。总的来说,Bank of America的"表现不佳"评级为Redwire投资者敲响了警钟,提醒市场关注公司的财务健康、股权结构及发展战略多重复杂因素。尽管公司潜力巨大,但当前环境下的投资风险不可忽视。未来投资决策应以全面的信息分析为基础,保持理性与谨慎,动态跟踪公司运营和行业变化,做好多元化布局和风险管理。

随着太空经济的快速成长,Redwire作为新兴企业依然具备成为重要市场参与者的可能,但其路径充满挑战,投资者需密切关注其每一步战略调整和执行效果。只有在克服现有障碍和市场质疑后,Redwire才能释放真正价值,实现股价的长期稳健增长。 。