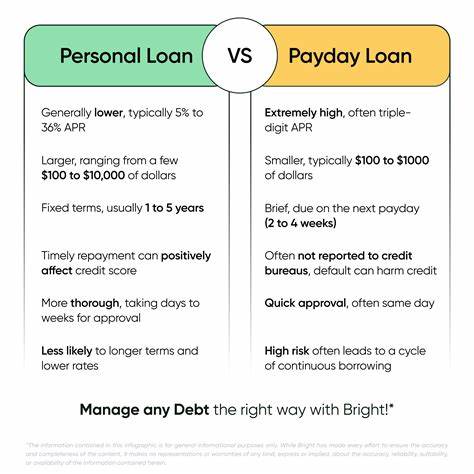

当面对突发的经济紧急情况时,许多人会考虑贷款解决燃眉之急。发薪日贷款和个人贷款作为两种常见的借款选择,虽然都能较快获取资金,但它们在贷款额度、利率、还款期限以及适用场景上存在显著区别。了解这些差异能够帮助借款人做出更加理性的决定,避免招致不必要的财务负担和信用风险。 个人贷款是一种银行、信用社或线上贷款机构提供的分期还款贷款。贷款人一次性获得一笔资金,然后按照合同约定的利率和期限分期偿还本金和利息。还款周期通常为两年至七年不等,适合用于大的资金需求,例如债务合并、医疗费用、汽车维修或家庭装修。

通常,个人贷款是无抵押贷款,不需要借款人提供资产担保,前提是借款人的信用状况良好甚至优秀,这也是获得较低利率的关键因素。 个人贷款的利率相对较低,年利率一般在7%至36%之间,具体取决于借款人的信用评分和贷款机构的政策。由于还款期限较长,每个月的还款金额更为可控,能有效减轻短期内的资金压力。此外,个人贷款的额度较大,有的贷款机构可提供最高十万美元的贷款额度,适合应对大额消费需求,这也是发薪日贷款无法企及的优势。不过,个人贷款的审批流程可能较慢,资金到账时间从数小时到数天不等,若遇到紧急资金需求,等待时间可能导致不便。 相比之下,发薪日贷款是一种小额短期贷款,金额通常在五百美元及以下,设计目的是帮助借款人在下一次发薪日前渡过资金难关。

借款人一般只需提供最近的工资单和银行账户信息即可申请,信用检查通常不会作为审批条件,因此即使是信用不佳或没有信用记录者也有可能获得贷款。发薪日贷款的资金通常能够当场发放,极大满足紧急用款需求。 然而,发薪日贷款的最大缺点是极高的利率和费用,贷款的年化利率可以高达400%,远远高于大多数其他贷款类型。还款期极短,通常为两个至四个星期,且需要一次性偿还全款。这种还款方式对借款人的资金流动性要求极高,如果无法按时偿还,容易陷入恶性循环,不断借新债还旧债,负债不断累积。市场上有些发薪日贷款机构会要求借款人开出预期支票或者授权于还款日自动扣款,这加大了借款人资金管理的难度。

综合来看,发薪日贷款和个人贷款的最大区别主要集中在成本、速度和还款方式三方面。发薪日贷款速度快,几乎可以立即拿到现金,适合临时性的小额紧急支出,但代价是承担极高的借款成本。而个人贷款利率较低,适合中长期大额资金需求,但审批时间较长,资金到账速度相对慢。还款方式上,个人贷款灵活可分期偿还,发薪日贷款则需要短期一次性还清。 理性借贷的关键在于根据自身的实际情况选择合适的贷款产品。如果你有较好的信用记录且资金需求较大,且能接受较长的还款期限,个人贷款无疑是更划算的选择。

而如果面对短期且急迫的小额支出,且没有资格获得个人贷款,发薪日贷款可作为最后的应急手段,但需谨慎计算利息成本和还款能力,避免陷入债务泥潭。 为了避免高利贷的危害和被不明朗条款困扰,借款人还可以考虑其他几种替代方案。信用社的应急贷款或类似于发薪日贷款的替代产品,通常提供较低利率和更合理的还款条件。与雇主咨询薪资预支也是快速获得资金的一种途径,且无需支付利息。信用卡的现金预支亦可作为应急融资手段,尽管费用较高,但灵活性和便捷度兼备。如果你有闲置的个人物品,不妨通过二手市场变现,快速获得现金。

在贷款前,详细阅读贷款协议,理解利率、费用、还款期限等条款至关重要。合理规划还款计划,确保每月还款金额在可承受范围,不让借款成为新的负担。记住,贷款本质是负债行为,理智借款、谨慎还款才是保障个人财务健康的不二法门。 总体看来,发薪日贷款和个人贷款各有适用场景和风险特点。借款人应综合考虑自身信用状况、资金需求紧迫性、还款能力以及贷款产品的成本,做出适合自己的选择。合理利用贷款工具不仅能有效化解燃眉之急,还可能成为提升信用记录、实现财务规划的重要助力。

在日益复杂的金融环境中,掌握贷款知识,保持理财敏感度,方能稳健应对各种经济挑战,走向更加稳健的财富未来。