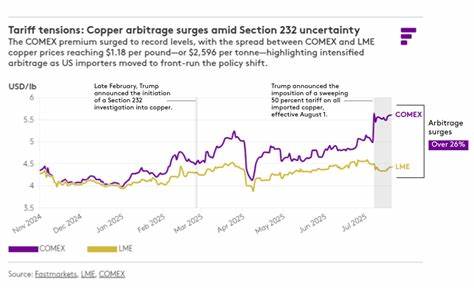

近日,美国政府正式公布了对进口铜产品征收50%关税的具体细节,此项高额关税将自2025年8月1日起正式生效。此举源于美国总统签署的行政命令,标志着美国在关键战略金属铜的进口管控方面迈出关键一步。铜作为现代工业的核心材料,其应用范围涵盖电力、通讯、建筑、汽车制造及能源等多个重要领域,关税调整不仅将对国内产业产生深远影响,也引发全球供应链的高度关注。 此次50%的关税涵盖了所有半成品铜以及铜的衍生产品,这些产品在工业制造和加工过程中占据重要地位。值得注意的是,针对汽车及汽车零部件中包含的铜材料,并未单独实行此关税,而是延续此前美国对汽车产业征收的25%关税政策,这反映出美国政府对汽车行业整体进口监管的体系化考量。 此次关税政策的出台背景主要源自一项由美国商务部长主持的第232条调查报告,该调查于2025年6月30日完成。

报告指出,美国对铜进口依赖过高,存在严重的国家安全风险。基于这一评估,政府认为必须通过征收高额关税等贸易保护措施,强化本土铜产业的稳定和发展,减少潜在的供应风险。 报告中还建议了一个分阶段实施额外关税的计划,计划从2027年开始,对精炼铜征收15%的关税,并在2028年进一步提升至30%。此举旨在更系统地保护美国精炼铜产业,鼓励资金和技术的本土投入。与此同时,报告提议制定25%的国内销售量要求和出口控制政策,使铜资源的利用和流向更加透明和可控,这一措施能促进国内产业链的健康循环和持续发展。 美国政府计划由商务部长制定相应行政程序,评估未来可能纳入关税范畴的铜衍生品类型,确保政策的灵活调整能力。

与此同时,美国正与英国展开谈判,试图基于两国间贸易框架协议,形成合作方式,共同规范铜及相关金属的贸易。这不仅体现了美国全球视野下的战略布局,也展现出在新时代国际贸易摩擦中积极寻求合作与平衡的态度。 铜进口关税实施前,2024年美国铜进口总额超过数百亿美元,主要来自智利和加拿大这两个铜资源丰富的国家。智利和加拿大合计供应的铜类产品价值超过100亿美元,这意味着关税将直接影响两国对美出口规模,继而改变其铜产业的国际市场份额和供应策略。受到关税影响的供应商必须评估调整出口价格或寻找替代市场的可能性,而美国进口商则面临成本大幅上涨的风险。 在市场层面,铜价的波动性预计将明显增强。

由于关税直接推高进口成本,锚定国际铜价格的全球买卖双方将重新评估采购渠道和库存策略。尤其是在可再生能源、基础设施建设等领域对铜需求持续增长的背景下,供应紧张的问题可能使美国国内铜制造商和加工企业迎来短期内的机遇,但同时也可能加剧成本压力,影响下游产品的价格竞争力。 对铜资源安全形势的担忧,多年来一直是美国政策制定者关注的重点。作为一种关键的战略金属,铜的供应稳定性直接关联国家基础设施安全、技术创新和军事装备的持续保障。历次产业调查和风险评估均显示,美国当前铜矿产量难以自给,且过度依赖外国供应带来潜在脆弱性。此次以关税手段强化进口控制,是政府打算改善这一结构性问题的重大尝试。

铜偷盗现象的加剧亦引起了广泛关注。随着金属价格的飙升,铜线缆和管材成为犯罪分子觊觎的高价值目标,这不仅增加了企业的安全成本,也反映了社会层面对铜资源的热切关注和保护需求。新关税政策有望在一定程度上促进铜资源的提升利用价值,激励国内生产尽快提升规模和效能,间接改善这一困境。 除了传统铜制品产业,新能源电池、电子产品和智慧城市建设对铜的需求日益增长,标志着铜的战略意义进一步提升。美国此时强化贸易壁垒,显然是试图抢占全球铜市场的主动权,为未来产业技术升级奠定坚实基础。通过搭建更加完善的铜供应链管理体系,美国将力求实现资源自主供应,减少国际市场波动对经济安全带来的负面影响。

然而,关税政策也可能引发国际社会的反制措施。主要铜出口国和贸易伙伴或通过世界贸易组织等多边渠道寻求合法抗辩,防止贸易关系恶化而导致的行业震荡。对美国进口企业而言,进口成本的增加必然传导至终端产品,消费者可能面临价格上升的压力,这将测试市场对关税引发的价格变动的承受力和适应能力。 行业专家普遍认为,美国铜关税政策代表着产业保护主义的升级,但如何兼顾国际贸易规则和多边合作,将是一大挑战。同时,政策执行的细节如衍生品具体列入范围、国内销售率要求实施时间表等,仍需持续关注和解读,这些细节将直接影响产业链各环节的调整节奏和策略。 总结来看,美国公布的铜进口50%关税措施体现了其增强关键金属自主权和保障国家安全的强烈决心。

尽管面临国际贸易摩擦和市场波动,长远来看,该政策将激发美国本土铜产业的发展活力,加强铜资源的战略储备能力。未来铜业的全球格局将因此发生显著变化,铜供应链的稳定性和弹性或将成为衡量经济韧性的重要指标。 随着实施日期的临近,各界将持续观察美国政府后续的配套措施及国际协调进展。无论对经济、贸易还是产业而言,这一政策无疑将书写2020年代后期全球铜行业的历史篇章,深刻影响全球资源配置与产业转型的未来走向。