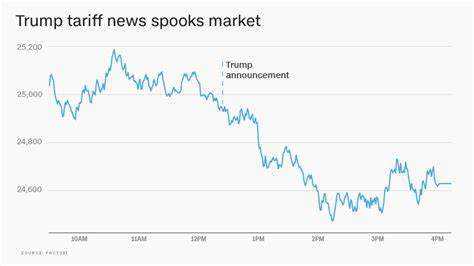

近年来,随着美国政策环境的变化,尤其是在特朗普政府实施多项关税政策后,市场上关于“抛售美国”资产的讨论愈发激烈。投资者和媒体普遍担忧,外资、大型机构或散户投资者可能因政策不确定性而大量抛售美国股票、债券及美元资产,进而引发市场大幅波动。然而,摩根大通的最新分析则提供了一个截然不同的视角,认为“抛售美国”的说法被严重夸大。本篇文章将透过摩根大通的研究,全面解读市场表现背后的真实动力,避免投资者陷入市场误区。首先,摩根大通指出,有关近期市场波动很大程度上并非出自外资撤离美国市场的行为。尽管标普500指数自二月份创下历史高点以来出现接近20%的调整,但这种修正幅度无法仅通过外资流出解释。

数据显示,国际投资者仍在持续买入美国股票,尤其是通过全球交易的美国股票ETF。换言之,外资并未如传言所说出现大规模抛售,而是保持了一定的购买力度,甚至在市场波动中寻求布局机会。与此形成对比的是,摩根大通将目前美国市场的抛售压力主要归因于对冲基金的卖压。特别是以股票为核心的对冲基金,如权益多空基金,包含量化和自主决策型基金,今年以来大举减持股票资产。摩根大通估计,这些对冲基金在年初至今总共抛售了约7500亿美元的股票。这一规模的卖出动作,加上权益期货市场中观察到的负面冲击,成为推动美股下跌的关键因素。

因此,理解市场调整的本质,加大对对冲基金策略和动向的关注,比单纯担心外资流出更为重要。此外,债券市场同样没有表现出预期中的外资“抛美”趋势。4月份美国国债收益率的突然上升,部分市场解读为外国投资者大量抛售美国政府债券。但摩根大通通过美国非本土债券ETF的净持有数据,认为这种债券卖出仅属“适度”,远未达到市场担忧的程度。联合国国际金融协会的观点同样支持这一结论,数据显示,外国投资者持有美国国债的比例自2015年达到峰值后,尽管有所下降,但变化平缓,没有出现加速撤资的迹象。这表明,外资债券持有结构依然相对稳定,短期市场波动更多反映的是风险偏好调整而非资金大规模迁出。

对投资者来说,理解市场波动的真实驱动力极为关键。尽管政策的不确定性不可忽视,但摩根大通强调,许多波动更可能源自市场内部的交易行为,尤其是短期资金和对冲基金的快速反应。换句话说,投资者不能仅仅依赖对外资动向的感知进行决策,而应综合分析市场结构和投资主体的行为轨迹。从更广阔的视野看,摩根大通的研究同样提醒我们要保持对美国资产长期吸引力的信心。美国市场规模庞大,流动性强,拥有完善的资本市场基础和持续创新动力。这些基本面因素使美国资产仍具备很强的竞争力,能够吸引全球投资者持续投入资金。

即便在面临关税政策和地缘政治风险的背景下,资金仍选择在美国市场中保持配置,寻找合理回报。与此同时,市场中的“抛售美国”舆论反映了投资者心态的敏感性。媒体与市场分析常常聚焦于短期事件驱动的情绪波动,忽视了背后更为复杂的资金流动机制和投资策略。投资者在面对市场调整时,理应冷静审视数据,避免被情绪和表象影响判断。借助机构研究和多渠道数据验证,可以获得更理性的投资视角。未来的市场走向将依赖于多个关键因素,包括美国经济基本面的表现、政策变化的实际影响以及全球资本流动的趋势。

摩根大通分析表明,尽管市场调整阶段仍会有波动出现,但外国投资者放弃美国资产的情况并未成为主流力量。因此,投资者在面对所谓的“卖美国”论调时,应保持警惕,避免被过度悲观的情绪左右。综上所述,摩根大通通过详实的数据和深度分析解构了市场上盛行的“抛售美国”传闻,揭示了导致市场波动的真正主因是对冲基金的股票减仓行为,而非外国投资者的大规模撤离。债券市场也未出现显著外资抛售。对投资者而言,这意味着在当前市场环境下,理解资金背后的真实流向及投资机构的操作策略比简单听信大众舆论更具实际意义。未来仍需关注政策走向和经济数据,但美国市场的根本吸引力依旧坚实,为全球资本提供了稳健的投资机会。

。