在现代社会中,许多人会面临多项重大开支同时出现的状况,诸如婚礼筹备、购房首付、汽车维修以及子女教育费用等,它们有时像不速之客,接连不断涌现,令人的财务压力倍增。面对这些看似繁杂的经济负担,若能采取科学合理的理财策略,不但可以避免囊中羞涩,更能为将来的财务规划打下坚实基础。本文将从三个核心角度出发,帮助您在多重重大开支交织的情况下,找到切实可行的解决之道。 首先,明确开支的优先级、紧迫性及收益预期,是缓解压力的关键所在。当多项大笔支出同时出现时,人们往往感到手足无措,试图平等对待每一项需求,结果导致资金分散且难以有效管理。财务专家建议,首先应评估各项开支的时限性和重要性。

例如,房屋首付属于有严格时间节点的支出,而汽车维修如果尚可延后,则应优先保障资金流向那些必须尽快解决的事项。通过梳理清楚哪些开支不可或缺,哪些可做出延缓调整,您可以集中资源,最大程度地保证紧急和高优先级支出的完成,从而避免陷入被动局面。此外,还需要考量这些开支带来的长远利益和潜在回报。比方说,投资孩子教育或房产购买,虽然支出庞大,却可能带来未来的财富增值和生活品质提升,理应被优先安排预算。其次,灵活调整预算和资金分配,是抗击多项大型开支冲击的有效策略。并非所有开支都是固定不可更改的,有些花费是具备弹性的。

例如,如果当前汽车运行状况良好,推迟购车计划数月甚至一年,可以腾出更多资金来应对眼前更紧迫的支出。财务规划中常见“短期、中期、长期资金桶”策略,值得借鉴。短期资金主要用于支付必须的日常开销和紧急支出,中期资金则可用于购车和生活改善等目标,长期资金则专注于教育、退休储蓄等未来需求。依据生活状况动态调整各资金桶的贡献份额,不断优化现金流分配,以此实现多重开支的有序管理。需要注意的是,实现资金的灵活分配,不意味着放弃目标,而是科学制定优先级和节奏,从容面对不同时间节点的财政压力。此外,确保负债水平可控,不至于为了当前目标牺牲未来财务自由,才是理财的长久之计。

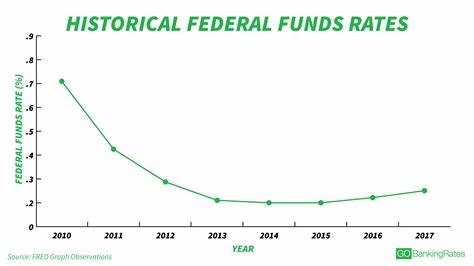

最后,借助低利率贷款产品来分担资金压力,也是值得推荐的方式。当利率处于较低水平时,合理利用抵押贷款、汽车贷款或教育贷款,可以帮助您将一次性的大额开支分摊为多期付款,缓解短期现金流紧张的困境。专业理财顾问指出,选择贷款时,务必关注贷款利率、还款期限及隐含费用,避免高利贷或不明费用导致财务负担加重。适当的借贷并非理财风险,而是一种智慧的资金杠杆运用,能够让您既满足眼前需求,同时不耗尽储蓄,为未来投资积蓄力量。当您申请贷款时,也应预留适度的应急资金,以应对突发变故,确保自己不会因还款压力陷入困境。 综合来看,面对人生中多项重大开支的叠加挑战,明确支出优先顺序、灵活调整预算分配并合理利用低息贷款,可以有效缓解经济压力,提升财务控制力。

不断深化个人对财务自由与风险管理的理解,会让您逐步建立起坚固的财富防线,无论何时都能从容应对意外和目标实现。理财不仅仅是数据和数字,更关乎生活的智慧和态度。遵循科学的理财理念和方法,让每一笔重要开支都服务于您理想的未来蓝图,才能真正实现经济稳定与生活幸福的双重收益。