储蓄账户一直是广大消费者积累财富、保障资金安全的重要金融工具。选择一个利率合理且具备竞争力的储蓄账户,可以让存款余额实现持续增长。理解和掌握全国储蓄账户的平均利率水平,是每个理财者做出明智选择的关键前提。随着经济环境的变化,银行利率政策不断遭受调整,了解当前的平均储蓄利率,可以帮助个人辨别各种存款产品的真实收益,避免在理财过程中因盲目选择而错失更高的利率收益。 当前,全国储蓄账户的平均利率约为0.42%,来源于联邦存款保险公司(FDIC)的数据统计,这样的利率水平虽看似不高,但已是近十年来的较高点。这一数字是基于对所有受保险存款机构和信用合作社提供的储蓄利率的加权平均,反映了市场整体的趋势。

值得注意的是,尽管这是一个平均值,实际银行和金融机构提供的利率却存在很大差异。尤其是近年来,随着互联网银行的兴起,许多在线银行凭借低廉的运营成本,能够给出显著高于全国平均的存款利率,通常接近4%甚至更高,这对于追求稳健理财和财富积累的个人来说,提供了极具吸引力的选择。储蓄账户利率的动态变化受到多种宏观经济因素的影响。首先,通货膨胀率的变动直接影响货币的实际购买力和银行对利率的调整意愿。其次,美联储的联邦基金利率政策调整,是推动全国储蓄利率波动的主要驱动力。当美联储加息时,整体存款利率有望提升,反之亦然。

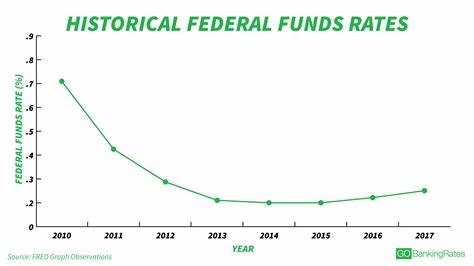

过去几年中,存款利率呈现出逐步回升的趋势,尤其是在美联储连续加息的背景下,储蓄账户的利率得到了显著改善。然而,存款利率依旧远低于通货膨胀率,提醒储户在选择储蓄产品时需要理性考虑资金的实际增值效果。衡量储蓄账户收益的另一个重要指标是年化收益率(APY)。APY考虑了复利效应,即利息产生利息,使得收益呈现出指数增长,优于简单的利率概念。例如,选择一个年利率4%的储蓄账户,若以APY计算,其实际收益会因复利而增长更多。个人合理利用APY高的储蓄账户并持续进行资金投入,可以明显缩短达到个人储蓄目标的时间,增加财富积累的速度。

除了利率和APY,储户还需关注储蓄账户的其他相关条件,包括账户管理费、最低存款额要求、提现限制等诸多方面。这些因素在一定程度上也会影响到资金的流动性和整体收益。如今,市场上高收益储蓄账户层出不穷,选择时应综合考量,避免单纯追求高利率而忽视账户的灵活性和费用结构。除了金融机构自设的高收益储蓄账户,信用合作社和社区银行同样提供有竞争力的储蓄利率。信用合作社通常向成员开放,有时利率更具诱惑力,且服务相对贴近当地经济状况。对比这些不同机构的产品,有助于用户获得个性化的理财体验和最大化收益。

储蓄账户利率的变化具有一定的周期性,随着经济景气度波动,银行根据资金成本与市场竞争动态调整存款利率。了解利率的周期性趋势,可以帮助储户在适当时机将资金从流动性较低的金融产品中转出,或者乘势而上选择更优账户,实现收益最大化。储蓄不仅仅是一种资金保管方式,更是展现财务规划能力的体现。通过积累对储蓄利率水平的认识,结合个人现金流状况,定期调整存款策略,利于稳健理财。对年轻群体来说,选择高收益储蓄账户加上持续性的小额定期存款,有助于构建应急基金和未来投资基础。对中老年群体,则可以关注利率较高且安全性强的储蓄产品,兼顾资金流动性与收益。

未来,储蓄利率的走向将继续受国际与国内经济形势、货币政策及金融市场供需关系影响。考虑到数字金融快速发展和金融科技不断创新,预计高收益储蓄账户将更为普及,产品设计更趋多样化。同时,监管政策也将起到规范和保障的作用,保障储户资金安全的同时提升理财便利度。总结来看,了解全国储蓄账户平均利率,不仅是掌握个人理财的基础知识,更是识别市场机会和规避财务风险的重要途径。储蓄利率虽不是决定财富增值的唯一因素,但它是确保资金稳定增值的关键之一。结合用户自身的资金特点和理财目标,有针对性地选择合适的储蓄产品,才能真正实现财富的保值与增值。

未来,随着金融市场竞争加剧和利率水平不断波动,理性的利率比较和灵活的资金配置将成为储户提升财富管理能力的有效手段。